Норма предельной прибыли = ((выручка от реализации — переменные издержки) / выручка от реализации) * 100

Показатель НПП выражается в процентах и, по сути, означает долю, которую в выручке составляет прибыль до вычета амортизации и других операционных расходов (постоянных издержек).

Например, если компания продала продукцию на $10 млн, а переменные издержки по проданным товарам составляют $5,5 млн, то норма предельной прибыли (НПП) будет составлять 45%:

НПП = (($10 млн - $5,5 млн) / $10 млн) * 100 = (4,5 / 10) * 100 = 45%.

Понятно, что высокая норма предельной прибыли далеко не всегда гарантирует высокую чистую прибыль, поскольку на дело сильно влияют постоянные издержки.

Барри Пирсон и Нил Томас в своей книге «Краткий курс MBA» приводят следующий пример. Несколько лет назад одна компания, работающая в сфере электроники, учредила дочернюю фирму по производству и сбыту кремниевых чипов. С самого начала было понятно, что придется инвестировать в данный проект существенную сумму и работать первое время в убыток. Для того чтобы в конечном итоге окупить проект, производственные мощности изначально закладывались довольно большими. А это потянуло за собой и численность обслуживающего персонала — большие постоянные издержки. Компания начала работать, и на третий год норма предельной прибыли достигла 74%. Это значит, что переменные издержки (сырье, материалы и пр.) составили всего 24%. Но мощности завода все еще не были задействованы полностью, то есть по большей части он простаивал. Поэтому постоянные издержки были все еще очень высокими и составляли 205% выручки. По сути, компания тратила почти в 2,5 раза (231% выручки) больше денег, чем получала. А чистый убыток составлял 131% объема продаж.

Но на следующий год продажи подскочили в три раза в связи с резким всплеском спроса на определенный тип устройств, в которых использовались выпускаемые предприятием чипы. И компания начала работать с прибылью.

Управляем чистой прибылью с помощью контроля НПП

Может показаться, что норма предельной прибыли для отдельных видов производимых товаров или услуг будет примерно одинаковой. Но это не так. К примеру, если средняя НПП составляет 45%, то для некоторых типов продукции она может быть и 60%, и 30%, а порой пределы колебания этого показателя могут быть еще больше.

Эффективное управление итоговой прибылью требует не только увеличения объемов продаж и выручки любыми способами, но и максимизации НПП при зафиксированном уровне постоянных издержек. Поэтому когда неизвестна конкретная НПП по каждому типу продукции, это не бизнес, а стрельба по тарелочкам с закрытыми глазами. Кроме того, покупатели отлично распознают тот товар, который недооценен и продается с заниженной маржей (НПП). И может оказаться, что этот товар составит серьезную долю в общей выручке и тем самым испортит итоговые показатели.

Игнорирование нормы предельной прибыли может привести к большой беде. К примеру, компания, выпускающая компьютерные компоненты, сильно пострадала, когда из-за конкурентов предложение на рынке значительно расширилось и цены на конкретный продукт упали с $2,25 до $0,79 менее чем за 1,5 года. В прошлом прибыльное предприятие превратилось в убыточное. Менеджеры приняли решение выходить из ситуации за счет увеличения доли рынка (повышения объемов продаж). Но убытки продолжали расти. Приглашенный внешний консультант быстро обнаружил, что переменные издержки обходятся компании дороже, чем стоит сам продукт, и на единицу товара составляют $0,89, то есть на 10 центов больше рыночной цены. Оказалось, что оборудование, на котором построено производство, не позволяет тратить меньше. И конкуренты, применяющие более новые технологии, позволяющие значительно сократить переменные издержки, легко обошли компанию.

Зная НПП по каждому виду продукции или услуг, менеджер может повлиять на прибыль и заставить ее расти различными путями:

- сосредоточить маркетинговые усилия на товарах с наиболее высокой НПП (выше среднего), остальные выпускать для поддержки широкого ассортимента;

- поощрять продавцов на сбыт товаров с высокой НПП, например давать более высокие комиссионные или разыгрывать призы (к примеру, «Евросеть» однажды устроила своим продавцам соревнование по продаже мобильных телефонов определенной марки, в итоге сотрудник, продавший максимальное количество, получил квартиру);

- попытаться увеличить НПП для тех товаров, для которых этот показатель ниже среднего, путем уменьшения переменных издержек, к примеру заказать материал с близкими характеристиками, но по стоимости дешевле, или заплатить поставщику вперед за конкретные материалы, получив скидку;

- следить за тем, чтобы новые товары и услуги, которые компания собирается выпустить на рынок, находились в допустимых пределах по показателю НПП.

Предельные величины могут казаться чем-то сугубо теоретическим и не имеющим отношения к реальному ведению дел на предприятии только из-за отсутствия практики работы с ними в советский и перестроечный период. На самом деле, предельные величины - это наиболее эффективный способ отследить возможности потенциального увеличения прибыли, к чему стремятся все предприятия без исключения. Что касается их логики и расчета, то она не представляет собой ничего более сложного, чем элементарная алгебра.

Предельный доход - это который компания получает от продажи дополнительной единицы товара. Он является одной из основных предельных величин, имеющих прямую связь с прибылью и ценой - двумя важнейшими показателями деятельности компании. Предельный доход является величиной, которая имеет различное значение в зависимости от компании. Таким образом для осуществления анализа с использованием предельного дохода необходимо составить таблицу, отражающую изменение этой величины при изменении объемов продаж.

Чтобы было понятней, дадим определение предельного дохода. Предельным доходом называется изменение общего дохода компании, в результате роста объемов продаж на одну условную единицу. Например, ваша компания продавала 20 единиц продукции по 10 рублей каждая. Затем увеличились на единицу, однако цена осталась прежней. В таком случае предельный доход будет равен 20 рублям.

Может показаться, что при неизменной цене предельный доход всегда будет равен величине этой самой цены, а потому не имеет смысла проводить дальнейший расчет этого показателя. Однако это не так. Как известно, с ростом объемов продаж предприятие вынуждено снижать цену, чтобы привлекать тех покупателей, которые по данной цене товар не купят. Получается, что вы выигрываете от увеличения объемов, однако проигрываете от того, что все товары стоят немного дешевле. Для того чтобы определить, что перевешивает - выигрыш или проигрыш - и используется предельный доход, также известный как предельная выручка.

Приведем пример: в результате роста объемов продаж с двадцати единиц до двадцати одной единицы продукции, цена одной единицы снизилась до 9 рублей и 50 копеек. В таком случае наш новый будет равен 199,5 рублей, что на 50 копеек меньше, чем доход при старых объемах. Получается, что предельный доход равен -50 копеек. Как оказалось, увеличивать объемы продаж для предприятия не выгодно.

Приведенный пример показал, как используются предельные величины в менеджменте. Если предельные значения выручки опускаются ниже нуля, значит, предприятию необходимо остановить и сдерживать рост объемов производства, чтобы сохранить цены на приемлемом уровне. До тех же пор, пока предельных доход остается положительным, существует перспектива для наращивания объемов.

Однако этот анализ является несколько неполным. Если предельный доход является положительным, нам необходимо также проанализировать предприятия. Предельные издержки показывают, насколько изменились издержки, в результате роста объемов продаж. Согласно элементарной логике, эта величина будет положительной, так как каждая новая единица продукции требует затрат на ее производство. С другой стороны, чем больше единиц товара производится, тем меньше приходится на единицу продукции до той поры, пока производственные мощности не полностью загружены.

В любом случае, если предельных доход больше величины предельных издержек, то мы получаем предельную прибыль, а значит, нам необходимо увеличивать объемы продаж. Как правило, это происходит до тех пор, пока не потребуется новое оборудование для производства либо активные продажи не снизят цены на рынке.

ЧИСТАЯ ПРИБЫЛЬ (net profit ) - разница между общей выручкой и явными затратами. В бухгалтерском учёте термин «чистая прибыль» отражает разницу между валовой прибылью и текущими затратами фирмы.

См. прибыль , счёт прибылей и убытков .

ПРИБЫЛЬ (profit ) - разница, возникающая в случае, когда общая выручка превышает общие затраты. Это определение «экономической прибыли» отличается от определения, используемого бизнесменами (бухгалтерская прибыль), в котором принимаются во внимание только явные затраты. Экономическая прибыль может рассматриваться как:

(а )выручка, получаемая владельцами компании после осуществления всех явных затрат (таких, как платежи внешним поставщикам факторов производства) и всех неявных затрат (платежи за использование собственных факторов производства - капитала, труда);

(б )вознаграждение предпринимателя за организацию производства, инновацию новых продуктов, несение риска;

(в )главная движущая сила экономики частного предпринимательства, способствующая размещению ресурсов между конкурентными способами использования в соответствии с потребительским спросом;

(г )источник дохода на макроуровне, являющийся, таким образом, частью национального дохода.

См. также , , , , ,

46. Прибыль – кому приписать заслуги? (50 тем и литература для докладов)

Литература:

Фрэнк Х. Найт. Прибыль ( ВЕХИ, том третий )

Дж. Фред Уэстон. Концепция и теория прибыли: новый взгляд на проблему (ВЕХИ, том третий )

Найт Ф. Понятие риска и неопределенности (THESIS )

Марк Блауг. ( )

Хей Д., Моррис Д. ( )

Марк Блауг.

Knight, Frank H. Risk, Uncertainty, and Profit

МОТИВ ПРИБЫЛИ (profit motive ) - стремление фирмы обеспечить превышение выручки над затратами. Этот термин обычно связывается с такой целью фирмы, как максимизация прибыли, но мотив прибыли существует и тогда, когда целью является только достижение удовлетворяющей (достаточной) прибыли.

Герберт А. Саймон. Теория принятия решений в экономической теории и науке о поведении

СЧЁТ ПРИБЫЛЕЙ И УБЫТКОВ (profit-and-loss account ) - бухгалтерский отчёт, в котором указаны выручка от реализации, полученная за отчётный период, и все относящиеся к этому периоду явные затраты. В этом счёте себестоимость реализованной продукции вычитается из выручки от реализации для подсчёта валовой прибыли; остальные затраты вычитаются из валовой прибыли для определения чистой прибыли.

СЕБЕСТОИМОСТЬ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ (cost of goods sold or cost of sales ) - затраты, вычитаемые из дохода от реализации с целью определения валовой прибыли в счёте прибылей и убытков. Если торговая компания имеет запасы готовой продукции, себестоимость реализованной продукции не равна стоимости закупок готовой продукции. В действительности для определения стоимости товаров, предназначенных к реализации, к стоимости запасов на начало периода реализации нужно прибавить стоимость закупаемых товаров, а затем для расчёта себестоимости продукции, реализованной в течение данного периода, следует вычесть из этой суммы стоимость запасов продукции, оставшихся на конец периода реализации.

См.

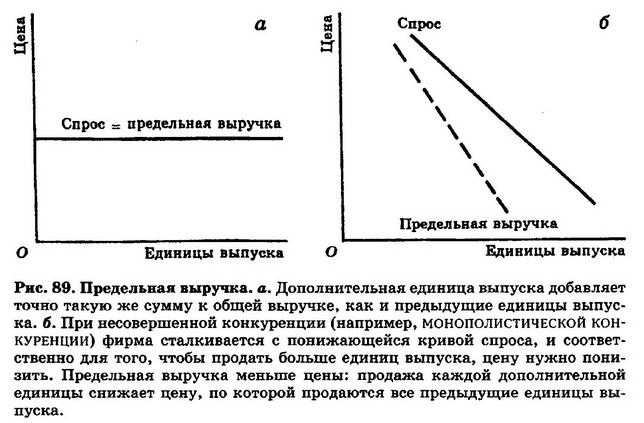

ОБЩАЯ ВЫРУЧКА (total revenue ) - совокупная выручка, полученная фирмой от продажи некоторого количества продукта, равная произведению цены на объём. В условиях совершенной конкуренции фирма сталкивается с горизонтальной кривой спроса, соответствующей текущей рыночной цене. Каждая дополнительная проданная единица выпуска (предельная выручка) добавляет в точности такое же количество денег к общей выручке, как и предыдущая единица.

Таким образом, кривая общей выручки является прямой линией с положительным наклоном (см. рис. 74а). В условиях несовершенной конкуренции (например, монополистической конкуренции) фирма сталкивается с понижающейся кривой спроса, и ей приходится снижать цену, чтобы продать больший объём продукта. По мере того, как цена понижается, каждая дополнительная продаваемая единица выпуска добавляет всё меньшее количество денег к общей выручке, чем предыдущие единицы. Таким образом, общая выручка растёт уже с убывающей скоростью и в конечном счёте начинает уменьшаться (см. рис. 74б).

Сочетание общих затрат и общей выручки определяет уровень выпуска, при котором фирма достигает свою цель максимизации прибыли.

См. предельная выручка .

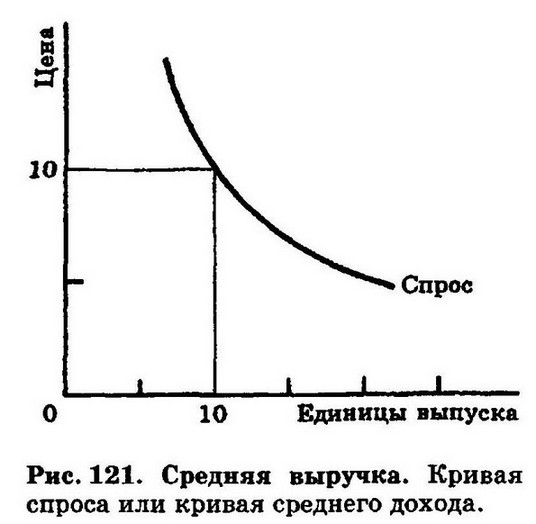

СРЕДНЯЯ ВЫРУЧКА (average revenue ) - частное от деления общей выручки (цена, умноженная на число единиц реализованной продукции) на число единиц продукции. Таким образом, цена и средняя выручка равны; т. е. на рис. 121 цена 10 ф. ст. = средней выручке (10 ф. ст. 10/10) = 10 ф. ст. Отсюда следует, что кривая спроса является в то же время кривой средней выручки фирмы.

ПРЕДЕЛЬНАЯ ВЫРУЧКА (marginal revenue ) - прирост общей выручки от продажи дополнительной единицы товара. В условиях совершенной конкуренции фирма сталкивается с горизонтальной кривой спроса при существующей рыночной цене (предельная выручка равна цене). См. рис. 89а.

Соотношение предельной выручки и предельных затрат определяет объем выпуска, при котором фирма достигает своей цели - максимизации прибыли.

См. средняя выручка , эластичность спроса , ломаная кривая спроса, монополия

ВАЛОВАЯ ПРИБЫЛЬ (contribution ) - разница между выручкой от реализации продукта и переменными затратами его производства. Если общая валовая прибыль равна постоянным затратам производства, то производитель достигает безубыточности; если валовая прибыль меньше постоянных затрат, то производитель терпит убытки; когда же валовая прибыль превышает постоянные затраты, производитель получает прибыль.

См. , .

ЗАТРАТЫ (ИЗДЕРЖКИ) (cost ) - явные затраты и неявные затраты, осуществляемые фирмой в процессе производства своей продукции.

См. общие затраты , , предельные затраты , производственные затраты , торговые затраты .

ЯВНЫЕ ЗАТРАТЫ (explict cost ) - осуществляемые фирмой платежи за использование факторов производства (труда, капитала), которыми она не владеет. В отличие от неявных затрат (платежей за использование тех факторов, которыми фирма владеет), явные затраты возникают, когда фирма покупает факторы на рынке факторов.

НЕЯВНЫЕ ЗАТРАТЫ , или ВМЕНЁННЫЕ ЗАТРАТЫ (implicit cost or imputed cost ) - альтернативные затраты фирмы, связанные с использованием своих собственных ресурсов производства продукции. Например, если фирма занимает здание, которое является её собственностью, она отказывается от возможности сдачи его в аренду. Таким образом, неявные затраты представляют собой потерю дохода, который мог бы быть получен при сдаче внаём (или продаже) ресурсов фирмы.

Чтобы правильно оценить общие затраты на производство товаров или услуг, фирма должна включить в них стоимость аренды на уровне существующих рыночных ставок.

См. прибыль , явные затраты , .

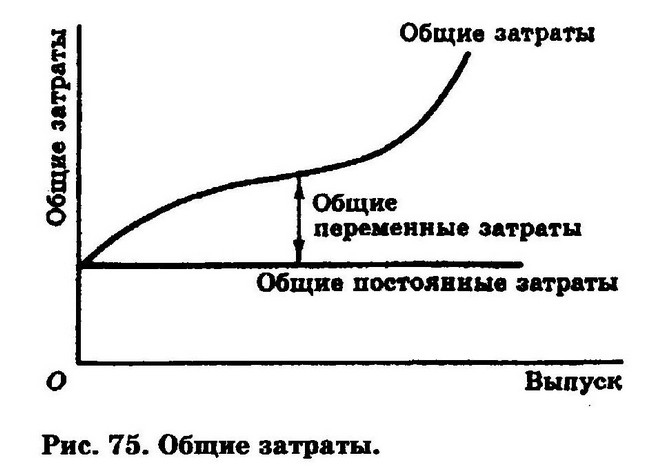

ОБЩИЕ ЗАТРАТЫ (total cost ) - затраты всех факторов производства, использованных фирмой при производстве данного объёма продукта. В коротком периоде общие затраты фирмы состоят из общих постоянных затрат и общих переменных затрат.

Кривая общих затрат короткого периода, изображённая на рис. 75, является суммой общих постоянных затрат (константы) и общих переменных затрат.

Сочетание общих затрат и общей выручки определяет объём выпуска, при котором фирма достигает своей цели максимизации прибыли или минимизации убытков .

См. общие затраты , , предельные затраты , производственные затраты , торговые затраты .

ПРЕДЕЛЬНЫЕ ЗАТРАТЫ (marginal cost ) - дополнительные затраты (приращение общих затрат), приводящие к увеличению выпуска на одну единицу. Поскольку постоянные затраты не изменяются вместе с выпуском, предельные затраты целиком представляют собой переменные затраты. Снижение предельных затрат прежде всего отражает увеличение отдачи переменного ресурса, при котором издержки растут медленнее, чем объём выпуска, как показано на рис. 91.

Однако затем они возрастают вследствие уменьшения отдачи; и в этом случае издержки растут быстрее, чем объём выпуска.

Предельные затраты и предельная выручка определяют такой уровень выпуска, при котором фирма достигает .

ПРОИЗВОДСТВЕННЫЕ ЗАТРАТЫ (production costs ) - затраты на превращение факторов производства в конечный выпуск товаров и услуг, стоимость которых превышает стоимость исходных факторов. Затраты на производство продукта включают в себя стоимость сырья, ремонта и эксплуатации оборудования, арендную плату, расходы на освещение и отопление производственных зданий.

См. , .

СВЯЗЬ ПРЕДЕЛЬНЫХ И СРЕДНИХ ЗАТРАТ (marginal cost/ average cost relationship )

ТОРГОВЫЕ ЗАТРАТЫ (ИЗДЕРЖКИ) (selling cost ) - расходы, осуществляемые производителями для создания и поддержания спроса на свою продукцию. Торговые затраты включают в себя расходы на рекламу; расходы на упаковку и внешнее оформление изделий; жалованье, комиссионные и командировочные расходы торгового персонала; расходы на содержание магазинов и демонстрационных залов.

См. также , эффективность распределения .

ЭФФЕКТИВНОСТЬ РАСПРЕДЕЛЕНИЯ (distributive effeiciency ) - один из аспектов действенности рынка, отражающий эффективность рынка в распределении выпуска от производителей к потребителям. Затраты распределения (сбыта - прим, перев.) включают в себя расходы на транспортировку, хранение и управление, а также прибыль оптовика. Кроме того, производители несут торговые затраты (затраты на рекламирование и другие способы дифференциации продукта), создавая и поддерживая спрос на свою продукцию. Наибольшая эффективность распределения достигается тогда, когда издержки обращения минимизируются, а торговые затраты поддерживаются на уровне, необходимом для сохранения общего рыночного спроса.

эффективный спрос - см. спрос

ИЗДЕРЖКИ ОБРАЩЕНИЯ (distribution costs ) - затраты, связанные с обращением товаров. Включают в себя расходы на упаковку, транспортировку, а также складские расходы.

См. накладные расходы .

НАКЛАДНЫЕ РАСХОДЫ , или КОСВЕННЫЕ ЗАТРАТЫ (overheads or indirect costs ) - любые затраты, которые не связаны напрямую с производством продукции, т. е. любые расходы, за исключением расходов на основной производственный персонал и основные материалы. Производственные накладные расходы включают другие производственные затраты, такие как плата за отопление, освещение и электричество, а также амортизация зданий и оборудования. Затраты на такие процессы, как содержание производственных помещений, складов и рабочих столовых, которые обслуживают производственные сектора, также входят в состав накладных расходов, торговые затраты, сбытовые затраты и все административные затраты также входят в накладные расходы, так как они непосредственно не относятся к производству продукции.

См.

ПРЯМЫЕ ЗАТРАТЫ (direct cost ) - затраты на основной материал и основной производственный персонал. Прямые затраты, как правило, изменяются пропорционально объёму выпуска.

См. , (overheads or indirect costs)

ОСНОВНЫЕ МАТЕРИАЛЫ (direct materials ) - исходные материалы, входящие в состав изготавливаемого продукта.

Ср.

См.

ВСПОМОГАТЕЛЬНЫЕ МАТЕРИАЛЫ (indirect materials ) - любое сырьё, которое, не будучи включённым в состав продукции, тем не менее потребляется в процессе производства, например смазочные материалы и материалы для литейных форм.

Ср.

Поиск терминологии, биографических материалов, учебников и научных работ на сайтах Экономической школы: