В основе современной концепции издержек производства лежит неоклассическая теория . Современная теория издержек производства исходит из редкости используемых ресурсов и возможности их альтернативного использования.

Издержки – это затраты, которые вынуждена нести фирма, чтобы отвлечь ресурсы (факторы производства) от использования в альтернативных направлениях.

Постоянные издержки (FC) – издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства. К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой и охраной, административные расходы.

Переменные издержки (VC) – издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства. К переменным издержкам относятся затраты на сырье, электроэнергию, оплату труда рабочих.

В отличие от постоянных издержек, величина которых не зависит от изменения производства, переменные издержки увеличиваются или уменьшаются пропорционально выпуску продукции. В начальный период организации производства, переменные издержки растут более быстрыми темпами, чем произведенная продукция.

По мере достижения оптимальных размеров производства (в точке Q 1) происходит относительная экономия переменных издержек. Однако дальнейшее расширение производства приводит к новому росту переменных издержек, когда увеличение выпуска требует более высокого роста издержек по сравнению с ростом производства.

Общие (валовые) издержки – совокупность постоянных и переменных издержек фирмы в связи с производством продукции в краткосрочный период. TC = FC + VC.

Общие (валовые) издержки – совокупность постоянных и переменных издержек фирмы в связи с производством продукции в краткосрочный период. TC = FC + VC.

Средние издержки – это издержки в расчете на единицу производства.

Поскольку с увеличением объема производства растет общая выручка, то средние постоянные издержки (AFC) представляют собой все меньшую и меньшую величину, приходящуюся на единицу изделий.

Средние переменные издержки (AVC) определяются путем деления переменных издержек на объем производства. Они достигают своего минимума, когда достигнут технологически оптимальный размер предприятия.

Понятие средних общих издержек имеет важное значение для теории фирмы. Сравнение средних общих издержек с уровнем цен позволяет определить величину прибыли.

Предельные издержки (МС) – приращение совокупных издержек, связанное с производством последней (дополнительной) единицы продукции, т.е. прирост общих издержек, на который должна пойти фирма ради дополнительной единицы продукции.

![]()

Постоянные издержки не влияют на величину предельных издержек:

Когда МС < АС, кривая средних издержек идет вниз: производство каждой новой единицы продукции уменьшает средние издержки;

когда МС > АС, кривая средних издержек идет вверх: производство новой единицы продукции увеличивает средние издержки;

когда АС = min, то МС = АС. Кривая предельных издержек пересекает кривую средних переменных издержек и кривую совокупных издержек в точках их минимального значения.

В теории фирмы важную роль играет фактор времени, поэтому издержки следует рассматривать в краткосрочном и долговременном периодах.

Краткосрочный период – это отрезок времени, в течение которого одни факторы производства являются постоянными (количество используемого оборудования), а другие – переменными (степень загрузки производственных мощностей).

Долгосрочный период – отрезок времени, в течение которого все факторы являются переменными. Вследствие этого используется единое понятие долгосрочных средних издержек.

АТС 1…5 – издержки различной производственной мощности. Кривая LAC показывает наименьшие средние издержки производства любого заданного объема выпуска. Кривая долгосрочных издержек определяет принятие долговременных плановых решений относительно выпуска. Она отражает эффект масштаба производства.

Положительная (возрастающая) экономия от масштаба имеет место, когда долгосрочные средние издержки падают по мере увеличения выпуска. При постоянной отдаче от масштаба издержки не зависят от выпуска. Отрицательная (убывающая) отдача от масштаба имеет место, когда долгосрочные издержки растут по мере увеличения выпуска.

Концентрация и централизация производства и эффект его масштаба. По мере того как снижаются издержки происходит увеличение прибыли фирмы, повышается концентрация производства – происходит увеличение его размеров по средствам труда, численности занятых работников и выпуску продукции. Такого рода укрупнение происходит в двух формах: концентрации и централизации капитала.

Концентрацией капитала называется увеличение его размеров за счет капитализации (накопления) прибыли. При концентрации капитала рост его индивидуальных размеров является вместе с тем и увеличением общественного капитала.

Централизация капитала представляет собой его увеличение путем объединения имеющихся капиталов в один более крупный. Этот процесс лишь перераспределяет капитал в обществе, не изменяя его общих размеров. Централизация капиталов происходит в ходе их конкуренции в форме поглощения крупными капиталами более мелких.

Укрупнение производства посредством концентрации и централизации капитала имеет как положительный, так и отрицательный эффекты. Экономия, обусловленная расширением масштабов производства, вызвана тем, что:

– по мере роста размеров фирмы увеличиваются возможности использования преимуществ специализации в производстве и управлении;

– на более крупных предприятиях может применяться высокопроизводительное и дорогостоящее оборудование;

– больше возможностей для диверсификации деятельности, развития побочных производств, выпуска продукции на базе отходов основного производства.

отрицательный эффект масштаба возникает в связи с нарушением управляемости в чрезмерно крупной фирме:

– снижается эффективность взаимодействия между ее отдельными подразделениями, фирма становится менее динамичной, теряется гибкость, оперативность;

– затрудняется контроль за реализацией решений, принимаемых руководством фирмы;

– в отдельных подразделениях фирмы возникают локальные интересы, противоречащие интересам фирмы в целом;

– с ростом размеров фирмы увеличиваются издержки на передачу и обработку информации, необходимой для принятия решений, и т.п.

2 вопрос. Экономические и бухгалтерские издержки. Валовая, экономическая и нормальная прибыль.

В общем виде прибыль π определяется как разность между совокупной выручкой (валовым доходом) TR и совокупными (валовыми) издержками TC

Совокупный доход (TR) – это сумма дохода, получаемого фирмой от продажи определенного количества блага:

где TR – совокупный доход;

Q – проданное количество благ.

Средний доход (AR) – доход, приходящийся на единицу проданного блага. В условиях совершенной конкуренции средний доход равен рыночной цене:

Предельный доход (MR) – приращение дохода, которое возникает за счет увеличения выпуска на единицу:

Альтернативные издержки (издержки отвергнутых, или упущенных возможностей) – это ценность других видов деятельности или благ, которые можно было бы получить при наиболее выгодном из всех возможных использовании определенного ресурса. Доходы от упущенных возможностей, следовательно, и размер альтернативных издержек всегда носят гипотетический характер. Вместе с тем альтернативные издержки имеют практическую значимость, определяя возможности выбора из множества открытых для предпринимателя вариантов наиболее эффективного хозяйственного решения.

Внешние, внутренние издержки. Выплаты фирмы, в зависимости от характера собственности на ресурсы, могут быть либо явными (внешними ), либо неявными (внутренними ). К явным, или внешним, относятся выплаты фирмам (поставщикам ресурсов), за ресурсы не принадлежащие самой фирме. Эти издержки находят отражение в бухгалтерском учете и потому называются бухгалтерскими издержками.

Однако фирма может использовать не только «чужие», т.е. покупные ресурсы, но и собственные. Неявные , или внутренние , издержки включают в себя затраты ресурсов, принадлежащих собственно фирме. Неявные издержки с точки зрения собственника ресурсов равны денежным выплатам, которые он мог бы получить, обеспечив своим ресурсам наиболее выгодное применение из всех возможных способов. Альтернативные издержки связаны с упущенными возможностями наилучшего использования собственных ресурсов.

К неявным издержкам относится также плата за предпринимательский талант, за риск управления собственной фирмой – называются нормальной прибылью. Нормальная прибыль, выступает компонентом вмененных издержек, представляет минимальную прибыль, которая позволяет капиталу удерживаться в данной сфере применения. Нормальная прибыль – это прибыль, равная альтернативным издержкам, вложенным в дело владельцем фирмы.

Основная цель фирмы – получение прибыли, в самой общей форме сводится к определению разности между валовым доходом (общей выручкой) и всеми видами издержек. В зависимости от того, что включается в состав издержек, различают бухгалтерскую прибыль и экономическую прибыль.

Бухгалтерская прибыль – это разница между общей денежной выручкой и явными (внешними) издержками. Экономическая прибыль – разница между общей выручкой и экономическими издержками, в состав которых входят явные и неявные издержки. Бухгалтерская прибыль больше экономической на величину неявных (внутренних) издержек.

Неявные издержки включают нормальную прибыль. Получение предпринимателем нормальной прибыли означает, что «погашены» явные (внешние) и неявные (внутренние) издержки, а он (предприниматель) получает доход, равные минимальной величине возмещения предпринимательских усилий. Если нет нормальной прибыли, предприниматель переключит свою ресурсы в другую сферу.

Взаимосвязь между издержками и прибылью представлена на рис.

Экономическая прибыль – это доход сверх нормальной прибыли. Если общая выручка равна экономическим (явным и неявным) издержкам, то экономическая прибыль оказывается нулевой. В таком случае предприниматель получает только нормальную прибыль, как плату за талант и риск управления своим предприятием.

Экономическая прибыль – это то, что остается после вычитания всех издержек, как явных и скрытых, так и нормальной прибыли (заработная плата предпринимателя) из общего дохода фирмы.

Источники экономической прибыли. Существование прибыли связано с динамичным характером производства и присущей ему неопределенностью. Понятие нулевой экономической прибыли – это, во-первых, риск, которому подвергается предприниматель в условиях инновационной деятельности и, во-вторых, возможное обретение монопольной власти.

Нестрахуемые риски – это неконтролируемые и непредсказуемые изменения в спросе и предложении, с которыми сталкивается фирма. Инновации связаны с инициативой предпринимателя. Фирмы-производители преднамеренно внедряют новые методы производства и распределения, чтобы снизить издержки, и осваивают новые виды продукции, чтобы увеличить свой доход. Инновации порождают такую же неуверенность, как и те изменения в экономической конъюнктуре, над которыми не властно отдельное предприятие. В определенном смысле инновации как источник прибыли – это особый случай риска.

Существование монополии в той или иной форме является источником экономической прибыли. В силу своей способности ограничивать выпуск продукции и не допускать конкурентов монополист может постоянно извлекать экономическую прибыль при условии, если спрос тесно увязан с издержками. Такая прибыль обусловлена способностью монополиста ограничивать производство продукции и оказывать воздействие на цену продукта в свою пользу.

Для анализа издержек фирмы в краткосрочном периоде их делят на постоянные и переменные. Издержки, величина которых не изменяется с изменением объема производства, получили название постоянных издержек . К ним относят амортизацию зданий и сооружений, арендную плату, страховые взносы, заработную плату высшего управленческого персонала, расходы на НИОКР и т.д. Издержки, величина которых зависит от объема производства, называются переменными издержками . Переменные издержки – это затраты на сырье, топливо, энергию, заработную плату рабочих, транспортно-складские услуги и т.д. В отличие от постоянных издержек величиной переменных издержек администрация фирмы может управлять, изменяя объем выпуска продукции. В аналитических целях выделяют общие, средние и предельные издержки.

Общие издержки фирмы для данного объема производства представляют собой сумму постоянных и переменных издержек. Они определяются по формуле: TC = FC + VC, где: TC (total costs) – общие издержки; FC (fixed costs) – постоянные издержки; VC (variable costs) – переменные издержки.

Средние издержки – издержки в расчете на единицу продукции для данного объема производства. Их можно определить по формуле: , где: АС (average costs) – средние издержки; Q – объем выпуска.

Средние издержки можно разграничить на средние постоянные (AFC) и средние переменные издержки (AVC). Средние постоянные издержки определяются делением постоянных издержек на объем выпуска: . Средние переменные издержки равны частному от деления переменных издержек на объем выпуска: .

Для определения выгодности выпуска конкретного вида продукции, фирма сравнивает средние издержки с ценой продукции. Если средние издержки меньше цены фирме есть смысл производить данный товар, т.к. она сможет возместить затраты на производство и получить прибыль.

Для принятия решения об оптимальном объеме выпуска фирма определяет предельные издержки. Предельные издержки (marginal costs) – это затраты на производство дополнительной единицы продукции. Они показывают изменение величины общих издержек при увеличении объема выпуска на одну единицу продукции. Определяются предельные издержки по формуле: , где: DТС – величина изменения общих издержек; DQ –увеличение объема выпуска на единицу продукции.

Рост объема производства сопровождается увеличением переменных и общих издержек. Графическое изображение кривых средних и предельных издержек выявляет важные зависимости (рис. 7.7.1.). Средние постоянные издержки (AFC) с увеличением объема производства уменьшаются, но при этом остаются положительной величиной. Средние переменные издержки (AVC) вначале с ростом производства уменьшаются, при определенном объеме производства достигают своего минимума, а затем начинают расти. Это обусловлено тем, что до тех пор, пока увеличение переменного ресурса ведет к повышению эффективности производства, переменные издержки в расчете на единицу продукции снижаются. При превышении переменным ресурсом оптимального размера начинает действовать закон убывающей предельной производительности ресурса, и средние переменные издержки начинают расти. Предельные издержки (MC) на стадии освоения производства велики, с ростом эффективности производства снижаются. При превышении оптимального размера переменным ресурсом, предельные издержки растут.

Рис 7.7.1- Кривые средних и предельных издержек.

Кривая предельных издержек МС пересекает кривую АС в точке М, когда средние издержки имеют минимальную величину. Данная зависимость между предельными и средними издержками называется правилом средних и предельных издержек, суть которого в том, что фирма имеет объем выпуска, который позволяет минимизировать издержки, когда МС = АС.

Лабораторная работа

АНАЛИЗ ИЗДЕРЖЕК

Теоретическая часть

Общие издержки: постоянные и переменные

Рассмотрим фирму, которая производит некоторый объем выпуска (обозначим его q ) и использует такие ресурсы (факторы производства) как капитал, труд и материалы (сырье). Фирма покупает эти ресурсы на рынках факторов. Если фирма стремится к получению прибыли, она очень внимательно относится к своим издержкам. Перед бухгалтерами фирмы стоит задача подсчета общих денежных затрат, необходимых для производства при каждом уровне q.

В табл. 7-1 приведены общие издержки (затраты) (ТС) для различных объемов выпуска q . Посмотрев на графы (1) и (2), можно заметить, что ТС возрастает по мере увеличения q. Это соответствует здравому смыслу, так как нужно затратить больше труда и других ресурсов, чтобы произвести большее количество товара;

приобретение дополнительных ресурсов связано с новыми денежными издержками. Нужно затратить в совокупности 110 руб., чтобы произвести 2 единицы продукта, 130 руб. - 3 единицы и т. д.

Таблица 7-1. Постоянные, переменные и общие издержки

|

Количество |

Постоянные издержки FC (руб.) |

Переменные издержки VC (руб.) |

Общие издержки (руб.) |

Основные компоненты издержек фирмы - постоянные издержки (которые не изменяются в зависимости от объема выпуска) и переменные издержки (которые возрастают с увеличением объема выпуска). Общие издержки представляют собой сумму постоянных и переменных: ТС = FC + VC.

Постоянные издержки

В графах (2) и (3) табл. 7-1 общие издержки распадаются на два компонента: общие постоянные издержки (FC) и общие переменные издержки (УС).

Что представляют собой постоянные издержки (затраты) фирмы? Их иногда называют «накладными расходами» или «безвозвратными издержками» (sunk costs), они включают в себя расходы на аренду производственных или офисных помещений, закупку оборудования, процентные выплаты по долгам, жалованье управленческого персонала и т. д. Все эти расходы должны финансироваться даже тогда, когда фирма ничего не производит, и они не зависят от изменений объема выпуска. Например, юридическая фирма арендует офис сроком на 5 или 10 лет, и это обязательство останется за ней, даже если она сократит свои размеры наполовину. Поскольку FC не зависят от объема выпуска, они неизменно равны 55 руб. в графе (2).

Переменные издержки

В графе (3) табл. 7-1 даны переменные издержки (VC). Переменными издержками (затратами) являются те, которые изменяются в зависимости от объема выпуска. Примеры переменных издержек - расходы на приобретение сырьевых ресурсов, необходимых для производства продуктов (сталь для выпуска автомобилей), оплата труда заводских рабочих, потребляемой предприятиями электроэнергии и т. д. В супермаркетах оплата услуг работников-контролеров входит в переменные издержки, так как управляющие могут с легкостью приспособить объем этих услуг к количеству покупателей.

По определению, КС равны нулю при нулевом выпуске q. Это та часть ТС, которая растет вместе с выпуском; в самом деле, изменение ТС между двумя объемами выпуска - это то же самое, что изменение VC. Почему? Потому что FC остаются неизменными на уровне 55 руб. и не играют никакой роли при сравнении издержек, соответствующих различным уровням выпуска. Сделаем обобщение:

Общие издержки (затраты) представляют собой минимальные денежные затраты, необходимые для производства данного объема выпуска q. Т С растут по мере увеличения q.

Постоянные издержки (затраты) представляют собой сумму денежных затрат, которая должна выплачиваться даже при отсутствии выпуска; постоянные издержки не зависят от каких-либо изменений в объеме выпуска.

Переменные издержки (затраты) - это затраты, которые меняются вместе с уровнем выпуска - они включают в себя расходы на приобретение сырья и материалов, топлива и энергии, заработную плату рабочих- а также все издержки, которые не относятся к постоянным.

Всегда, по определению, TC=FC+VC

Предостережение: всякий, кому приходилось на практике руководить производством, знает, что сведение всех издержек к таблице наподобие табл. 7-1 сильно упрощает картину деятельности фирмы. Почему? Потому что за этим стоит кропотливая и тяжелая работа. Чтобы достичь минимального уровня издержек, управляющие должны добиться максимального сокращения расходов на приобретение необходимых ресурсов, таких как энергия; использовать самые «дешевые» инженерные решения при организации и размещении производства; нанимать честных, добросовестных работников, а также принимать бесчисленное множество других решений, направленных на экономию средств и ресурсов. В табл. 7-1 приведены результаты подобных усилий управляющих - минимальные уровни издержек производства того или иного объема выпуска.

Определение предельных издержек

Понятие предельных издержек-одно из ключевых в экономической теории. Предельными издержками (затратами) называют дополнительные издержки или прирост издержек в производстве еще одной единицы выпуска. Скажем, фирма производит 1000 компакт-дисков с общими издержками 10.000 руб. Если общие издержки производства 1001 диска составляют 10.006 руб., то предельные издержки производства 1001-го диска равны 6 руб.

Таблица 7-2. Расчет предельных издержек

(1) (2) (3)

Объем Общие издержки ТС Предельные

выпуска (руб.) издержки МС

q (руб.)

Если известны общие издержки, не составляет труда подсчитать предельные издержки. Чтобы найти МС для пятой единицы, надо вычесть общие издержки производства четырех единиц из общих издержек производства пяти единиц, т. е. МС =210 руб. -160 руб. = 50 руб. Заполните самостоятельно пустую ячейку значением предельных издержек для четвертой единицы.

Иногда предельные издержки производства дополнительной единицы выпуска могут быть весьма низкими. Если, например, в самолете есть свободные места, то добавочные затраты на очередного пассажира сводятся лишь к стоимости бесплатных напитков и закусок; не требуется дополнительного вклада капитала (новых самолетов) или труда (летчиков и стюардесс). В других случаях предельные издержки производства дополнительной единицы могут быть весьма высокими. Рассмотрим, например, работу электростанции. В нормальных условиях она производит достаточное количество энергии, используя лишь эффективные, низко-затратные производственные мощности. Нов жаркий летний день, когда все включают кондиционеры и потребление электроэнергии возрастает, станция может столкнуться с необходимостью включения старых, высокозатратных, неэффективных генераторов. Производство этой добавочной электроэнергии связано с высокими предельными издержками.

В табл. 7-2 используются те же данные об издержках, что и в табл. 7-1, для объяснения расчета предельных издержек. Значения МС в графе (3) табл. 7-2 получены путем вычитания из ТС данной единицы в графе (2) ТС предыдущей единицы. Таким образом, МС производства первой единицы составляют 30 руб. = 85 руб.-55 руб. И т. д.

(а) Общие издержки (б) Предельные издержки

Рис. 7-1. Взаимосвязь между общими и предельными издержками

Эти графики построены по данным табл. 7-2. Значения предельных издержек (б) получены путем подсчета прироста издержек (а) с увеличением выпуска на единицу. Таким образом, чтобы найти МС производства пятой единицы, мы вычитаем 160 руб. из 210 руб. и получаем 50 руб. Сглаженная черная кривая проведена через точки ГС на графике (а), аналогичным образом кривая МС соединяет дискретные приросты МС

Минимальный уровень средних издержек

Мы можем получить значения всех видов издержек из ТС в графе (4). Принципиально важны для рассмотрения графы (5) и (б): значения предельных издержек, набранные жирным шрифтом в графе (5), получены вычитанием соседних строк ТС. Промежуточные числа (обычный шрифт) «сняты» со сглаженной кривой МС на рис. 7-2(6). Обратите внимание в графе (6) на точку минимальных издержек (40 руб.), которая соответствует вершине U-образной кривой АС на рис. 7-2(6). (Объясните, почему минимальные значения МС и АС (отмеченные звездочками) равны. Заполните самостоятельно пустые ячейки таблицы.)

Вместо того, чтобы подсчитывать МС с помощью ТС, мы можем получить те же числа, если точно также будем вычитать из каждого значения VC в графе (3) табл. 7-1 предыдущее. Почему? Потому что переменные издержки всегда вырастают на ту же величину, что и общие, разница только в том, что VC, по определению, вначале равны нулю, а не сумме постоянных издержек. (Обратите внимание, что 30 - 0 = 85 - 55; 55 - 30 = 110-85 и т. д.)

Предельные издержки (затраты) производства представляют собой дополнительные затраты, связанные с выпуском еще одной единицы продукции.

Предельные издержки: графическая интерпретация.

На рис. 7-1 приведены графики общих и предельных издержек. Отметим, что ТС относятся к МС так же, как общий продукт к предельному продукту или как общая полезность к предельной полезности.

Какую форму должна иметь кривая МС? Эмпирические исследования показывают, что для большинства производств в коротком периоде (т. е. когда запас капитала фиксирован), а также в сельском хозяйстве и в мелком бизнесе кривые предельных издержек имеют U-образную форму, как на рис. 7-1(6). Такая кривая на

(а) Общие, постоянные и переменные издержки

а) Общие издержки включают в себя постоянные и переменные.

б) Кривая предельных издержек (МС) сначала понижается, а затем изгибается вверх, в соответствии со значениями МС в графе (5) табл. 7-3. Данные для построения трех кривых средних издержек получены путем деления средних, постоянных и переменных издержек на объем выпуска:

AC = TC / q , AVC = VC / q и ЛРС = FC / q

Кроме того, АС = AVC + AFC Отметим, что МС пересекает АС в точке минимума АС

начальном участке понижается, достигает точки минимума и затем плавно изгибается вверх.

Средние издержки

Завершая классификацию экономических издержек, мы рассмотрим несколько различных видов средних, или единичных, издержек. В табл. 7-3, кроме величин, знакомых нам по табл. 7-1 и 7-2, включены три новых: средние издержки, средние постоянные издержки и средние переменные издержки.

(б) Средние издержки, предельные издержки

Рис. 7-2. Кривые всех видов издержек могут быть построены на основе кривой общих издержек

Средние или удельные издержки (издержки на единицу продукции)

Понятие средних издержек так же широко применяется в бизнесе, как и понятие предельных издержек;

сравнивая средние издержки с ценой или средней выручкой, можно определить, получает ли фирма прибыль. Средние издержки (затраты) представляют собой отношение общих издержек к объему выпуска (см. графу (6) табл. 7-3).

В графе (6) при производстве 1 единицы средние издержки равны общим издержкам и составляют 85 руб. /1 = 85 руб. Но при q = 2, А С = ТС 1 2 = 110 руб. / 2 = 55 руб. Отметим, что средние издержки поначалу резко падают (в свое время мы узнаем, почему). А С достигают минимума в 40 руб. при q = 4, и затем медленно возрастают.

Кривые издержек на рис. 7-2 построены по данным табл. 7-3. На рис. 7-2(о) отмечены значения общих, постоянных и переменных издержек при различных уровнях выпуска. На рис. 7-2(6), наряду со сглаженной кривой предельных издержек, присутствуют кривые средних издержек различных видов. Как явствует из графика (а), общие и переменные издержки изменяются синхронно, тогда как постоянные издержки остаются неизменными.

Теперь обратимся к графику (б). Кривая AC U-образна и лежит ниже и правее кривой ТС, из которой она получена.

Наконец, рис. 7-3 иллюстрирует взаимосвязь предельных издержек с наклоном кривой общих издержек.

Рис. 7-3. Взаимосвязь наклона кривой ТС и предельных издержек

Рассмотрим кривую общих издержек в микроскоп и определим изменение издержек при переходе от q = 3999 к q = 4000. Рисунок проясняет различие между (1) МС как приростом издержек при дискретных шагах между двумя q и (2) МС как приращением издержек при мельчайших изменениях объема выпуска, которое определяется наклоном касательной к кривой общих издержек в данной конкретной точке q. Расстояние от а до b представляет прирост объема выпуска на единицу. Отрезок Ьа" характеризует вызванное этим увеличение издержек, что соответствует первому, наиболее простому, определению предельных издержек.

Второе определение предельных издержек -как наклона кривой общих издержек. Наклон кривой в точке а равнозначен наклону касательной к этой кривой в точке а, который задается отношением расстояния be к ab . В пределе, когда приращения q становятся малыми и мы подсчитываем величины во все меньших треугольниках, несоответствием двух определений можно пренебречь. (То есть, Ьа" / be стремится к единице при стремлении а" к а.}

Средние постоянные и переменные издержки

Аналогично тому, как мы разделили общие издержки на постоянные и переменные, мы должны поступить и со средними издержками. Средние постоянные издержки (затраты) (AFC ) определяются как FC / q. Так как общие постоянные издержки не изменяются, деление их величины на растущий объем выпуска дает непрерывно убывающую кривую постоянных издержек [см. графу (7) табл. 7-3]. Иными словами, по мере того как фирма продает все больший объем выпуска, сумма издержек «распыляется» на все большее число единиц продукции. Например, фирма, занимающаяся разработкой программного обеспечения, может нанять большой штат программистов, чтобы создавать новые версии своего приложения для работы с деловыми таблицами. Количество проданных копий не изменяет необходимой численности штата програмистов, издержки содержания которого, таким образом, постоянны.

Кривая А FC, нанесенная пунктиром на рис. 7-2(6), напоминает гиперболу, которая приближается к обеим осям. Она стремится к горизонтальной оси по мере того как FC «распыляются» на все больший объем выпуска. Бели мы допускаем бесконечную делимость q, то AFC вначале бесконечно велики, так как конечные FC распределяются на крошечные количества q.

Средние переменные издержки (затраты) (A VC) определяются как отношение переменных издержек к объему выпуска, или А VC = VC / q. Как явствует из табл. 7-3 и рис. 7-2(6), в нашем примере А VC вначале падают, затем возрастают.

Минимум средних издержек

Не следует смешивать средние издержки с предельными издержками-такую ошибку легко до пустить. В самом деле, средние издержки могут быть значительно выше или ниже предельных, как можно заключить из рис. 7-2(6).

Но этот же рисунок проясняет важную взаимосвязь между МС и АС: Когда МС производства дополнительной единицы выпуска ниже А С, последние убывают. Когда МС выше АС, последние возрастают. В точке, где МС равны А С, кривая А С имеет нулевой наклон. Для типичной U-образной кривой А С точка, в которой МС равны АС, является также точкой минимума А С. Убедитесь в этом, внимательно рассмотрев график.

Иными словами:

Когда предельные издержки ниже средних издержек, это приводит к убыванию средних издержек; когда МС равны АС, последние ни расту т, ни у бывают, они минимальны; когда МС выше А С, это приводит к возрастанию средних издержек. Таким образом:

В крайней нижней точке U -образной кривой АС, МС = А С = минимум А С.

Это очень важное соотношение. Оно означает, что фирма, стремящаяся максимально снизить средние издержки, должна производить на таком уровне выпуска, при котором предельные издержки равны средним.

С чем это связано? Если МС ниже А С, издержки производства еще одной единицы продукции меньше, чем средние издержки производства всех предыдущих единиц. Если последняя единица обходится дешевле предыдущих, новые AС (т.е. с учетом последней единицы) должны быть меньше, чем прежние. Что происходит, когда МС выше АС ? В этом случае издержки производства последней единицы больше средних издержек производства предыдущих единиц. Таким образом, новые средние издержки (с учетом последней единицы) должны быть выше прежних АС. Наконец, когда МС равны АС, издержки производства последней единицы в точности равны средним издержкам

производства предыдущих единиц. Стало быть, новые А С, с учетом последней единицы, равны прежним А С;

кривая А С имеет нулевой наклон, когда А С равны МС.

Чтобы лучше уяснить соотношение между МС и АС, внимательно рассмотрите кривые на рис. 7-2(6) и значения издержек в табл. 7-3. Обратите внимание, что для первых 3 единиц МС ниже А С, следовательно, А С убывают. При 4 единицах С равны МС. Свыше 4 единиц МС больше А С, и поэтому А С возрастают. Графически это равносильно тому, что кривая МС на своем возрастающем участке пересекает кривую АС как раз в той точке, где последняя начинает изгибаться вверх:

кривая МС всегда пересекает кривую АС в точке минимума последней. Если кривая МС находится под кривой А С, последняя должна понижаться.

Предельные, средние величины и школьные оценки: можно проиллюстрировать соотношение между МС и АС на примере средних баллов (оценок) в колледже. Допустим, AG - это средние оценки (или их кумулятивная сумма до сегодняшнего момента), a MG - средний балл за этот год, который мы назовем «предельным», потому что он последний. Если MG ниже AG, это уменьшит новые AG. Таким образом, если ваши AG за первые два года равны 3, и ваш MG за первый год равен 2, то новые AG (в конце первого года) составят 2 2 /з. Аналогично, если ваши MG на третьем году выше, чем прежние AG, то новые AG будут выше. Если MG равны AG, последние не изменятся. Аналогичное соотношение наблюдается между средними и предельными издержками.

Взаимосвязь производства и издержек

Что определяет форму кривой издержек фирмы? Ясно, что цены таких ресурсов, как труд и земля, являются важными факторами, влияющими на издержки. Более высокие суммы рентных платежей и заработной платы означают и более высокие издержки.

Но кривая издержек фирмы также в значительной степени зависит от производственной функции. Например, если технический прогресс позволит фирме производить тот же самый объем выпуска меньшим количеством факторов, то ее издержки сократятся, а кривая издержек переместится вниз. В самом деле, если известны цены факторов и производственная функция, можно построить кривую издержек. Предположим, фирма намеревается производить определенный объем выпуска. Производственная функция (плюс цены факторов) подскажет нам, какую максимально «дешевую» комбинацию факторов должна выбрать фирма, чтобы произвести этот объем выпуска. (Объясните, почему максимизирующая прибыль фирма выбирает комбинацию факторов производства, минимизирующую издержки). Подсчитаем общие издержки этой комбинации факторов. Если проделать это для всех возможных уровней выпуска, можно получить функцию общих издержек, подобную той, значения которой приведены в табл. с?"-1 по 7-3.

Проследим получение издержек из данных о производстве на простом числовом примере в табл. 7-4. Предположим, фермер Смит арендует 10 акров земли и имеет возможность нанимать работников для производства пшеницы. В данном периоде аренда земли обходится в 5,5 руб. за акр, а труд каждого работника - в 5 руб. Используя передовые методы обработки земли, Смит может производить в соответствии с производственной функцией, значения которой приведены в первых трех графах табл. 7-4. В нашем примере земля представляет постоянные издержки (так как фермер Смит арендовал ее на 10-летний срок), а труд - переменные (так как сельскохозяйственных работников, в отличие от университетских преподавателей, можно быстро нанимать и увольнять).

Используя данные о стоимости факторов и производительности, мы подсчитали для каждого уровня выпуска общие издержки производства и занесли их в графу (6) табл. 7-4. В качестве примера рассмотрим общие издержки производства 3 тонн пшеницы. При данной производственной функции, Смит может произвести этот объем выпуска на 10 акрах земли с участием 15 работников. Общие издержки производства 3 тонн пшеницы составят (10 акров х 5,5 руб. за акр) + (15 работников х 5 руб./чел.) = 130 руб. Аналогичным подсчетом получены все остальные значения общих издержек в графе (6) табл. 7-4.

Отметим, что эти общие издержки идентичны приведенным в табл. с 7-1 по 7-3, поэтому все остальные виды издержек (МС, FC , VC , AC , AFC и A VC } применимы в данном примере.

Убывающая отдача и U-образная форма кривых издержек

Взаимосвязь между издержками и производством позволяет объяснить, почему кривые издержек имеют U-образную форму. При анализе производства мы выделяем два различных периода времени, короткий период и длительный период. Это применимо и к анализу издержек:

Коротким периодом называется период времени, достаточный для приспособления переменных ресурсов, таких как сырье и труд рабочих, но недостаточный для изменения соотношений всех ресурсов. В коротком периоде постоянные факторы, такие как здания и оборудование, не могут быть полностью модифицированы или адаптированы к ситуации. Поэтому в коротком периоде, как правило, только издержки на оплату труда и покупку материалов считаются переменными, тогда как капитальные издержки постоянны.

В длительном периоде все ресурсы могут быть скорректированы-включая труд, сырье и капитал; поэтому в длительном периоде все издержки являются переменными и нет постоянных.*

|

(1) Объем выпуска (тонны пшеницы) |

(2) Земельные ресурсы (акры) |

(3) Трудовые ресурсы (чел.) |

(4) Земельная рента (руб. за акр) |

(5) Заработная плата (руб. / чел.) |

Общие издержки (руб.) |

Фермер Смит арендует 10 акров земли и нанимает работников. Использование ресурсов в соответствии с производственной функцией приносит результаты, приведенные в графах с (1) по (3). Значения общих издержек с учетом того, что аренда земли обходится в 5,5 руб. за акр, а труд каждого работника в 5 руб., приведены в графе (6). Все остальные виды издержек (такие как в табл. 7-3) могут быть рассчитаны на основе общих издержек.

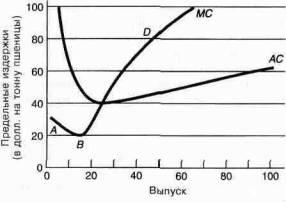

(а) Убывающая отдача...

(б) ...порождает возрастающую кривую МС

Рис. 7-4. Убывающая отдача и U-образные кривые издержек

U-образная форма кривой предельных издержек на графике (б) связана с особенностями кривой предельного продукта (а). При фиксированном количестве земли и переменном -трудовых ресурсов, предельный продукт труда сначала растет (до точки В на графике (а)), затем падает вследствие убывающей отдачи. Кривая предельных издержек строится на основе производственной функции. На участке слева от точки В (график (б)) -например, в точке А -растущий предельный продукт приводит к уменьшению предельных издержек; в точке В максимум предельного продукта соответствует минимуму предельных издержек; в промежутке справа от точки S, скажем, в точке D, с падением предельного продукта труда возрастают предельные издержки. Иными словами, возрастающий до некоторого момента, а затем убывающий предельный продукт переменного фактора служит причиной U-образной формы кривой предельных издержек