Максимизация прибыли - это усилия, направленные на получение максимальной прибыли от предпринимательской деятельности.

Данное равенство в обстановке совершенной конкуренции, когда P = MR, преобразуется в равенство: P = MR = MC

Любые отклонения от объемов, которые соответствуют равенству MC и MR, приводят к потерям компании либо в виде непосредственных убытков при больших объемах производства, либо в виде уменьшения массы прибыли при объемах, меньших, чем оптимальный.

Это почти невозможная задача. Поэтому внешние консультанты должны помочь правительству найти ответы, которых не существует. Федеральное правительство, с одной стороны, имеет юридическую дилемму. В крайних случаях помощь считается незаконной и ее следует отменить. Почему государство должно субсидировать добро, которое не требуется вообще?

Цена и предельные издержки

Расширение солнечных и ветровых электростанций в частности, что электричество изобилует многими годовыми часами и снижает цены. В-третьих, все тепловые электростанции, т.е. атомные, угольные и газовые электростанции, будут по-прежнему нуждаться в длительных солнечных лучах и, в то же время, небольшом ветре. В среднем, операторы тепловой электростанции не могут зарабатывать достаточно денег, чтобы выжить, и поэтому мы рискуем еще более значительными расходами для нас, налогоплательщиков, если банкротства должны быть поглощены коммунальными предприятиями и региональными коммунальными предприятиями.

При Q^, которое соответствует равенству MC и MR, происходит максимизация прибыли фирмы - площадь фигуры AЕP (разность между общими доходами OPEQe (произведение объема выпуска и цены) и общими производственными издержками - OAEQe). При Qi совокупная масса прибыли окажется меньше, чем при Qe; при Q2 компания понесет убытки, потому как ее издержки будут больше ее дохода.

Чтобы лучше понять тройную дилемму федерального правительства, нам сначала нужно понять, почему «возобновляемые» энергии не могут финансироваться рыночными принципами. Они требуют плановой экономики и, как и в любой плановой экономике, представляет собой интересный вопрос о том, как выделяются затраты, которые в Германии составляют примерно один процент от валового национального продукта. Этот аспект, возможно, нужно будет объяснить немного лучше.

Согласно экономической теории, рыночные цены формируются на так называемых «эффективных рынках», таких как обмен электроэнергией со многими участниками, которые конкурируют друг с другом, исходя из предельных издержек самого дорогого торговца, чьи товары все еще могут быть проданы. Для тепловых электростанций предельные издержки, по сути, являются расходами на топливо. Фактически, тепловые электростанции генерируют много других видов затрат, таких как обслуживание, обслуживание, персонал, продажа электроэнергии, страхование, проценты и погашение инвестированного капитала.

Пока предельные доходы больше предельных издержек, компании следует увеличивать производство, так как, повысив объем производства на одну единицу, фирма приумножит собственную прибыль. Однако, только лишь предельные издержки станут больше предельных доходов, фирме следует уменьшить производство, иначе прибыль фирмы будет сокращаться.

Только если цена продажи электроэнергии выше предельных издержек, могут быть получены вклады в постоянные издержки. Система ценообразования на биржах электроэнергии работает только в том случае, если цены резко колеблются и цены неоднократно выплачиваются, что значительно превышает предельные издержки. «Последняя» электростанция на рынке, которая может поставляться только в часы с рекордным потреблением, никогда не сможет заработать достаточно денег на обмене энергией.

В отличие от этого, вода, солнечная и ветряная электростанции не имеют затрат на топливо и, следовательно, практически не имеют предельных издержек. Если бы они работали на высококонкурентном рынке, они могли бы заработать деньги, как только цена на электроэнергию превысит ноль. Если на рынке выйдет слишком много таких электростанций, рыночная цена на электроэнергию упадет до нуля. Цены на таких рынках всегда были бы слишком низкими для операторов электростанций, которые несли бы постоянные издержки, и рано или поздно им придется покинуть рынок.

Итак, конкурентная фирма, которая максимизирует прибыль, достигает наилучшего объема производства, при таком условии, что предельные издержки равняются цене. Равенство предельных доходов и предельных издержек представляет собою своего рода некий сигнал, который уведомляет изготовителя о том, был ли достигнут оптимум производства, либо же возможно ожидать последующего роста прибыли. Компания, которая достигла в краткосрочном периоде наилучшего объема производства, то есть равенства MC и MR, находится в положении равновесия.

Поэтому принцип ценообразования по предельным издержкам не работает, если слишком многие из этих электростанций работают на конкурентно организованном рынке. Системы с фиксированными тарифами на подачу в расчете на киловатт-час или с платежами с фиксированной пропускной способностью первоначально помогают предоставить достаточную прибыль отдельным операторам электростанции. Эти системы предполагают существенные бизнес-риски для этих операторов электростанций и, следовательно, представляют собой типичные инструменты для плановой экономики: «нормальная» компания подвержена как продажам, так и ценовым рискам.

Однако достижение наилучшего объема производства вовсе не является гарантией того, что произойдет максимизация прибыли предприятия. Все зависит от соотношения между средними издержками производства, и сложившемся на рынке уровнем цены. Если:

- больше минимума общих средних издержек (min ATC < P), то компания получает прибыль;

- рыночная цена меньше минимума общих средних издержек, однако, больше минимума издержек переменных (min AVC < P < min ATC), то компания несет убытки;

- рыночная цена равняется минимуму общих производственных издержек (Р = min ATC), то прибыль равняется 0, то есть компания не имеет ни убытков, ни прибыли.

- рыночная цена меньше минимума переменных средних издержек (min AVC > P), то компании необходимо приостановить производство, потому как ее убытки превышают постоянные издержки, которые существуют и при нулевых объемах производства.

5.3.2. Метод предельных издержек

Он не знает, сколько его продукта он может продать или по какой цене. В плановой экономике государство определяет объем продаж и заранее определяет цену. Теперь вопрос заключается в том, будут ли эти планируемые экономические системы работать, если все больше и больше электростанций будут вознаграждены ими. Во-первых, нужно спросить, сколько и какие из них необходимы для полного снабжения электроэнергией. И поскольку солнце не отправляет нам никакого счета, как мы знаем с Франца Альта, в долгосрочной перспективе электроснабжение может стать намного дешевле, как только будет создан «альтернативный» парк электростанций, и возникнут высокие первоначальные капитальные затраты на полную конверсию парка электростанций.

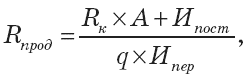

Метод предельных издержек предполагает учет в цене продукции только тех затрат, которые возникают при выпуске каждой дополнительной единицы продукции сверх уже освоенного производства (гл. 3. п. 3.1). Эти издержки в экономической литературе называют по-разному: маржинальные, предельные, сокращенные, прямые, а в практической деятельности таковыми принято считать переменные расходы. В этом случае цену рассчитывают по формуле (5.8):

Между тем, мы знаем, что этот законопроект не может работать. Погода в наших широтах. Поскольку мы можем, мы всегда будем поддерживать парк тепловых электростанций. Это означает, что парк электростанций должен быть удвоен. Почти ни одна тепловая электростанция не может быть отключена, даже если будет построено так много ветряных и солнечных электростанций. Для общей стоимости электроснабжения это имеет неприятные последствия. Во-первых, стоимость удваивается, так как две энергосистемы должны быть построены и поддерживаться бок о бок.

Во-вторых, механизмы ценообразования между двумя парками электростанций конфликтуют друг с другом: как объяснялось выше, ценообразование на тепловые электростанции подходит к предельным издержкам энергетических обменов; Электростанции, использующие «возобновляемую» энергию, нуждаются в бюджетных системах вознаграждения. Для этого конфликта не было найдено другого решения, кроме как выплатить полную мощность операторам всех тепловых электростанций. Это означало бы отход от рыночной экономики в электроэнергетическом секторе и его планируемой экономической организации.

где И пер – сумма предельных (переменных) издержек на единицу, руб.

Как уже отмечалось, применение этого метода основано на принципе маржинальной прибыли, за счет которой возмещаются постоянные затраты.

Если предприятие формирует цену методом предельных издержек и планирует получить заданную норму прибыли на вложенный капитал, то рентабельность продукции рассчитывают по формуле (5.9):

Помимо удвоенных экономических издержек такая система электроснабжения вполне мыслима. В то время операторы электростанций рассчитывали свои издержки и фиксировали цены на линию связи и связанную электроэнергию в государственной платежной системе, чтобы они могли хорошо жить с ней, и клиенты должны были платить за нее из-за монопольного положения поставщиков энергии. В рамках долгосрочного планирования операторы также включали будущие требования к мощности в планировании электростанций.

Поэтому сегодня остаются нерешенными вопросы о том, хочет ли компания вернуться к планируемой экономической организации электроэнергетики и как распределяются планируемые экономические издержки. Именно здесь начинается исследование, проведенное Федеральным министерством экономики. В прошлом обсуждалось несколько решений, но все они юридически обременены.

где И пост – сумма постоянных издержек предприятия в целом, руб.

Метод предельных издержек является более сложным, чем метод полных издержек, так как ориентирован на многофакторный подход к ценообразованию. В случае его использования предприятие должно оценивать потенциальный объем продаж по каждой предполагаемой цене. Применяют его в различных ситуациях:

Например, владельцы солнечных и ветровых электростанций должны адекватно участвовать в расширении сети и стабилизации, которые из-за них значительно выросли. То, что возможно с налогами - «экологический налог» также вливается в федеральный бюджет и используется там морально для незаработанных расходов пенсионных фондов - не может быть легко введен в системы «оплата по мере необходимости». Однако эта энергетическая политическая среда сохранится даже после федеральных выборов осенью. Тем более важно, что наше требование состоит в том, чтобы все политические партии до выборов говорили, как они намереваются разбить гордиев узел в электроснабжении.

если у предприятия имеются свободные производственные мощности и постоянные затраты уже покрываются текущим объемом производства. В данном случае с целью расширения объема продаж предприятие может пойти на формирование цены с учетом только переменных издержек;

если предприятию необходимо завоевать долю рынка и оно намеревается использовать ценовую стратегию проникновения на рынок, то есть цена на его изделие устанавливается ниже цены аналогичного товара на рынке. В этом случае необходимо учесть, что длительное время использовать этот метод невозможно, так как в конечном счете необходимо возмещать все затраты и получать прибыль. У предприятия должны быть финансовые ресурсы, чтобы продержаться на данном уровне цены на свою продукцию, или такой метод используется только при определении цены на несколько видов выпускаемых товаров.

И если так много самосозданных проблем не решены, срочно нужен мораторий на новые солнечные и ветряные электростанции. Даже без формальной подготовки в экономике люди думают «на полях» при принятии важных решений: например, студент университета, который решает свою специальность, учитывает ряд факторов, таких как зарплата, ожидаемая после окончания, трудности курсов и степень удовлетворенности, чтобы продолжить карьеру. Компании проводят аналогичный анализ при принятии решения о том, какой проект выполнить или какой продукт следует разработать.

Наиболее эффективно его использование при принятии управленческих решений:

о цене на изделия при имеющихся свободных производственных мощностях;

о принятии заказа от государства или другого предприятия при гарантированном сбыте;

производить или закупать комплектующие изделия;

о целесообразности выпуска той или иной продукции при ограниченных производственных возможностях.

Как объясняет Роберт Секстон, автор книги «Изучение экономики», предельным преимуществом является ценность потребления или производства дополнительной единицы. Другим признаком предельного преимущества является то, что он обычно изменяется в зависимости от количества штук: преимущество от приема дополнительной хот-доги будет отличаться, если это только ваш второй рацион по сравнению с пятым.

Поэтому предельное преимущество потребления или производства чего-то уменьшается по мере увеличения количества. Оценка предельных издержек помогает компании определить, нужно ли производить больше или меньше товаров. Определение предельных издержек отличается от расчета средней стоимости: хотя средняя стоимость - это цена, деленная на количество произведенных единиц, предельные издержки являются дополнительными расходами на производство еще одного товара. Если предельные издержки превышают предельный доход или сумму денег, получаемую от производства дополнительной единицы, то компании прекращают производство большего количества этого элемента.

Пример 1. Предприятие предполагает увеличить объем производства продукции, так как имеет свободные производственные мощности.

Определите:

а) минимальную цену на дополнительно выпускаемую продукцию;

б) цену изделия в дополнительном выпуске при сохранении уровня рентабельности;

в) уровень рентабельности дополнительного выпуска при фактической цене;

Баланс затрат и выгод. Оценка предельных издержек с предельной выгодой также является важным средством решения проблем. Короче говоря, компании приступают к планам, когда предельная выгода перевешивает затраты. Джон Тейлор, автор книги «Принципы экономики», объясняет, что рынок более эффективен, если предельные издержки равны между всеми производителями, и если предельная польза от потребления статьи одинакова среди всех потребителей. Когда эти два условия не выполняются, производители передают часть своих подразделений более эффективным продавцам, а потребители продают предметы другим покупателям в качестве способа достижения равновесия. Приписывание предельных издержек или выгод для чего-то не всегда легко.

г) как отразится на выручке от продажи и прибыли предприятия расширение объемов производства.

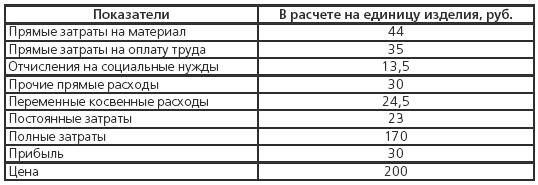

В настоящее время предприятие выпускает 1000 изделий, планирует увеличить выпуск на 30 %, данные о затратах и цене представлены в табл. 5.7.

Таблица 5.7

Калькуляция цены выпускаемого изделия

Когда безопасность является проблемой при оценке затрат и выгод, компании выделяют большие ресурсы на свою статистику и в отрасль прогнозирования. Например, железные дороги могут подвергать риску эксплуатацию поездов с небольшим износом на ВПП, если риск для пассажиров меньше стоимости ремонта. Иногда решение может привести к скрытым предельным издержкам или выгодам.

Например, спортсмен, который задается вопросом, принимать ли баскетбольный контракт в Фениксе, штат Аризона, не может приписывать жаркую жару лета в качестве дополнительной стоимости. Большинство экономистов рассматривают компанию как единое целое в принятии решений, что устраняет проблему поведения отношений между сотрудниками и владельцами капитала. Этот подход предполагает, что решения компаний производятся одним управляющим, диктаторским, который рационально преследует цель, максимизируя экономические выгоды компании.

Решение

Переменные затраты на единицу изделия составляют:

44 + 35 + 13,5 + 30 + 24,5 = 147 (руб.).

Постоянные расходы в сумме 23 тыс. руб. во внимание не принимаем, так как они уже возмещаются действующим объемом производства.

Маржинальная прибыль на единицу изделия равна:

200-147 = 53 (руб.).

Она идет на покрытие постоянных расходов 23 руб. и образование прибыли 30 руб. Рентабельность продукции составляет:

30: 170 ? 100 = 17,6 (%).

Следовательно, минимальной ценой при увеличении объемов производства может быть цена 147 руб. При сохранении действующего уровня рентабельности (17,5 %) цена единицы изделия может быть равна:

147 + 147 ? 17,6: 100 = 147 + 25,87 = 172,87 (руб.).

При этой цене предприятие не понесет убытков при наращивании объемов производства, а если оно установит цену на уровне 200 руб. (т. е. ту, по которой реализует уже выпускаемую продукцию), то с каждой единицы изделия будет иметь прибыль (200–147) 53 руб., а рентабельность вновь выпускаемой продукции составит:

53: 147 ? 100 = 36,05 (%).

Выручка предприятия от продажи основного выпуска продукции составляет:

200 ? 100 = 200 000 (руб.).

Прибыль от продажи равна:

2 000 000 – (170 ? 1000) = 30 000 (руб.).

Выручка от дополнительного выпуска при реализации по цене 172,87 руб. составит:

172,87 (1000 ? 30: 100) = 51 861 (руб.).

Прибыль от продажи:

51 861 – (300 ? 147) = 7761 (руб.).

Следовательно, при освоении производства предприятие получит дополнительную выручку в размере 51 861 руб., а прибыль увеличится на 7761 руб. и составит 37 761 руб.

Если предприятие будет реализовывать изделия по фактически сложившейся цене, то прирост выручки составит:

200 ? 300 = 60 000 (руб.).

Прибыль предприятия увеличится на:

(200–147) ? 300=15 900 (руб.).

Таким образом, предприятие оценивает свои возможности и результаты при различных уровнях цены. Естественно, эти результаты будут достигнуты только при наличии спроса на эту продукцию.

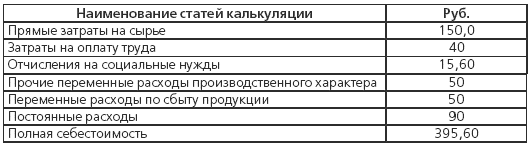

Пример 2. Предприятие производит 1500 изделий в месяц, реализуя их по цене 450 руб. за единицу. Данные о себестоимости представлены в табл. 5.8. Мощности позволяют выпускать 2000 изделий. Предприятие получило предложение от фирмы на выпуск 500 изделий по цене 380 руб. на условиях долгосрочного контракта. Имеет ли смысл принимать заказ и как это отразится на выручке и прибыли предприятия?

Таблица 5.8

Себестоимость производства единицы изделия

Решение

Постоянные издержки возмещаются при выпуске 1500 изделий, их во внимание не принимаем. Расходы, связанные со сбытом продукции, не учитываем, так как это заказ и сбыт гарантирован. Следовательно, сравнивать надо затраты в размере:

(150,2 + 40 + 15,4 + 50) = 255,60 (руб.) и цену заказа 380 руб.

Рентабельность производства выпускаемой продукции равна:

(450–395, б):395,6 ? 100 = 13,75 (%).

Рентабельность производства продукции в заказе составляет:

(380–255,6):255,6 ? 100 = 48,7 (%).

При кажущейся невыгодности приема заказа (цена на 70 руб. ниже) фактически предприятие получит дополнительную прибыль на сумму:

(124,4 ? 500) = 62 200 (руб.).

Общий объем продаж составит:

450 ? 1500+380 ? 500=675 000+190 000=865 500 (руб.).

Затраты будут равны:

395,60 ? 1500+255,60 ? 500=593 400+127 800=721 200 (руб.).

Рентабельность производства в целом повысится и составит:

(865 500–721 200): 721 200 ? 100 = 144 300: 721 200 ? 100 = = 20 (%).

Если у предприятия нет свободных мощностей, то оно может принять заказ при условии сокращения основного выпуска. В этом случае ему необходимо просчитать, во что обойдется выполнение заказа и как это отразится на результатах работы, а постоянные расходы распределяются на себестоимость всего выпуска. Если в нашем примере мощности предприятия ограничены и составляют 1500 изделий, то расчеты показывают (табл. 5.9):

Таблица 5.9

Рентабельность производства в целом составит:

116,6: 523,4 ? 100 = 22,27 (%), т. е. повысится. Следовательно, предприятию целесообразно принять заказ на таких условиях.

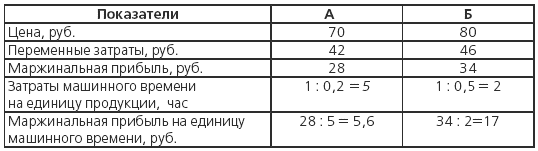

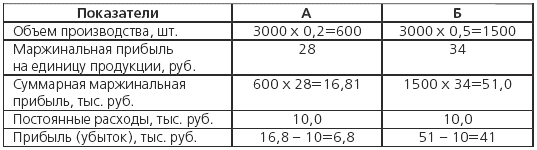

Пример 3. Предприятию необходимо принять решение, выпускать товар А или Б, так как у него ограничены возможности 3000 машиночасов в неделю. Данные о производстве представлены в табл. 5.10. Определите, какое изделие выгоднее производить, составив сравнительную калькуляцию (табл. 5.11) и рассчитав экономические показатели (табл. 5.12).

Таблица 5.10

Решение

При принятии решения нет смысла учитывать постоянные расходы, поскольку они будут одинаковыми при выпуске изделия А или Б. Решение принимается на основе сравнительной калькуляции переменных затрат.

Таблица 5.11

Сравнительная калькуляция

Выгоднее производить изделие Б, так как маржинальная прибыль на единицу выше. Проверим принятое решение путем расчета прибыли предприятия (табл. 5.12):

Таблица 5.12

Расчет экономических показателей

Пример 4. Рассчитайте цену изделия методом предельных издержек, если переменные затраты на производство 1000 изделий составляют 148,0 тыс. руб., постоянные расходы предприятия равны 30,5 тыс. руб., норма прибыли на вложенный капитал для предприятий данной отрасли – 15 %. По данным баланса, средняя сумма активов предприятия 395 тыс. руб.

Решение

Определим рентабельность продукции для обеспечения нормы прибыли на вложенный капитал в размере 15 %:

Найдем цену методом предельных издержек:

Ц = 148 + (148 ? 60, б4): 100=148 + 89,75 = 237,75 (руб.).

Следовательно, цена 237,75 руб. обеспечит предприятию норму прибыли на вложенный капитал в размере 15 % при формировании цены методом предельных издержек. Проверим правильность расчетов.

Норма прибыли на вложенный капитал 15 % должна обеспечить предприятию прибыль от продажи в размере:

395 000 ? 15: 100 = 59 250 (руб.).

При цене 237,75 руб. выручка от продажи 1000 изделий составит:

237,75 ? 1000 = 23 775 (руб.).

Затраты предприятия равны:

148 ? 1000 + 30 500 = 178 500 (руб.).

Прибыль от продажи:

237 750–178 500=52 950 (руб.),

т. е. получен тот же показатель.

Из книги МВА за 10 дней. Самое важное из программ ведущих бизнес-школ мира автора Силбигер СтивенКассовый метод и метод начислений Очень важно, как именно считаются деньги. Если используется кассовый метод бухгалтерского учета, то операция регистрируется только после того, как деньги переходят из одних рук в другие. Малые предприятия могут вполне довольствоваться

Из книги Учет и налогообложение расходов на страхование работников автора Никаноров П С4.1.7. Формирование расчетной базы для исчисления предельных размеров расходов по договорам страхования Как определено в п. 16 ст. 255 НК РФ и отмечалось выше, в соответствующих случаях признаваемая для целей налогообложения прибыли сумма платежей (взносов) по договорам

автора Маршалл АльфредГлава VIII. Отношение предельных издержек к стоимостям. Общие принципы. § 1. Настоящая глава и три последующие посвящены исследованию отношения предельных издержек производства продуктов к стоимостям этих продуктов, с одной стороны, а с другой - к стоимостям земли, машин и

Из книги Принципы экономической науки автора Маршалл АльфредГлава IX. Отношение предельных издержек к стоимостям. Общие принципы (продолжение). § 1. Формы землепользования столь сложны и столь многие связанные с ними практические вопросы вызывали споры по побочным аспектам проблемы стоимости, что представляется уместным дополнить

Из книги Принципы экономической науки автора Маршалл АльфредГлава Х. Отношение предельных издержек к стоимостям в сельском хозяйстве. § 1. Теперь мы переходим от общих положений к положениям, относящимся к земле, и начинаем с тех из них, которые специально применимы к сельскохозяйственным землям давно заселенной страны. Допустим,

Из книги Принципы экономической науки автора Маршалл АльфредГлава ХI. Отношение предельных издержек к стоимостям в городах § 1. В предыдущих трех главах исследовались отношения между издержками производства и доходом, извлекаемым из собственности на "первозданные свойства" земли и другие безвозмездные дары природы, а также

Из книги Ценообразование автора Шевчук Денис Александрович5.3.1. Метод полных издержек При этом методе в основу цены закладывают все фактические затраты предприятия на производство и сбыт продукции (постоянные и переменные), т. е. рассчитывают полную себестоимость изделия, и которой прибавляют сумму прибыли. Цену определяют по

Из книги Экономическая теория. автора Маховикова Галина Афанасьевна13.6. Национальное счетоводство: балансовый метод, метод системы национальных счетов Исчисление важнейших макроэкономических показателей осуществляется посредством системы национального счетоводства (СНС). СНС – это специальные таблицы и балансы, в которых отражено, с

Из книги Экономика предприятия: конспект лекций автора Душенькина Елена Алексеевна4. Определение предельных издержек производства При формировании производственного плана предприятия важно установить характер увеличения объемов производства при добавлении дополнительных производственных переменных факторов к уже имеющимся фиксированным

Из книги Маркетинг. Ответы на экзаменационные вопросы автора Замедлина Елена Александровна22. Метод бенчмаркинга. Метод ранжирования Одним из современных маркетинговых методов является метод бенчмаркинга.Бенчмаркинг – это сравнение показателей ведения бизнеса на предприятии с аналогичными характеристиками компаний с целью определения источников высокой

автора Ольшевская Наталья76. Метод анкетирования, интервьюирование, целевой метод, метод комиссий и конференций При проведении метода анкетирования эксперты заполняют предварительно составленные специалистами анкеты, в которых: формулировки должны исключать смысловую неопределенность;

Из книги Экономический анализ. Шпаргалки автора Ольшевская Наталья77. Метод «паутина» и метод коллективного блокнота Методом многокритериального сравнения альтернатив является и графический количественно-качественный метод «паутина». Этот метод удобен в тех случаях, когда невозможно осуществить продолжительную совместную работу,

Из книги Экономический анализ. Шпаргалки автора Ольшевская Наталья91. Индексный метод, интегральный способ, метод цепных подстановок Индексный метод основан на построении факторных (агрегированных) индексов. Применение агрегированных индексов означает последовательное элиминирование влияния отдельных факторов на совокупный

Из книги Экономический анализ. Шпаргалки автора Ольшевская Наталья93. Балансовый метод, метод меньших чисел, метод среднего квадратического Балансовый метод состоит в сравнении, соизмерении двух комплексов показателей, стремящихся к определенному равновесию. Он позволяет выявить в результате новый аналитический (балансирующий)

автора Диксон Питер Р.Составление предельных бюджетов Очень важным элементом конкурентной рациональности для фирмы является признание того факта, что реакция покупателя на затраты в различных сферах деятельности маркетинга меняется в зависимости от вида деятельности. Другими словами, все

Из книги Управление маркетингом автора Диксон Питер Р.