Издержки производства - это затраты производителя (владельца фирмы) на приобретение и использование факторов производства.

Экономические издержки - это те выплаты, которые фирма должна произвести поставщикам необходимых ресурсов (трудовых, материальных, энергетических и т. д.), чтобы отвлечь эти ресурсы от использования в других производствах. Экономические издержки делятся на:

- Внутренние (или неявные) – стоимость собственного ресурса – равны денежным выплатам, которые могли бы быть получены за самостоятельно используемый ресурс, если бы его собственник вложил его в чужое дело

- Внешние (явные, бухгалтерские) – выплаты поставщикам трудовых ресурсов, сырья, топлива, услуг и т.д. – Сумма денежных выплат, которые фирма осуществляет для оплаты необходимых ресурсов:

Ø Постоянные издержки – та часть общих издержек, которая не зависит на данный момент времени от объема выпускаемой продукции (арендная плата фирмы за помещение, расходы на содержание здания, затраты на подготовку и переподготовку кадров, заработная плата управленческого персонала, расходы на коммунальные услуги, амортизация)

График постоянных издержек является горизонтальной прямой

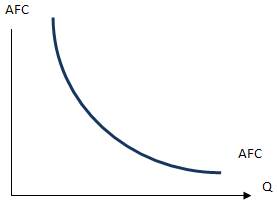

Средние постоянные издержки (AFC, average fixed cost) представляют собой постоянные издержки в расчете на единицу выпуска.

Ø Переменные издержки – та часть общих издержек, величина которых на данный период времени находится в прямой зависимости от объема производства и реализации продукции (приобретение сырья, оплата труда, энергии, топлива, транспортных услуг, расходы на тару и упаковку и т. п.)

Переменные издержки показывают такую динамику от объема производства: до определенной точки они возрастают убивающим темпом, затем начинают возрастать растущим темпом.

График переменных затрат выглядит таким образом:

Средние переменные издержки (AVC, average variable cost) это переменные затраты в расчете на единицу выпуска.

Стандартный График средних переменных издержек выглядит как парабола.

Сумма постоянных затрат и переменных затрат составляет общие затраты (TC, total cost)

Средние общие издержки (AC, average cost) это общие издержки в расчете на единицу продукции.

Также средние общие издержки равны сумме средних постоянных и средних переменных.

График AC выглядит как парабола

Особенное место в экономическом анализе занимают предельные издержки. Предельные издержки важны, поскольку экономические решения обычно связаны с предельным анализом имеющихся альтернатив .

Предельные издержки (MC, marginal cost) это приращение общих издержек при выпуске дополнительной единицы продукции.

![]()

Поскольку фиксированные издержки не влияют на приращение общих издержек, то предельные издержки также являются приращением переменных издержек при выпуске дополнительной единицы продукции.

![]()

Как мы уже говорили, формулы с производной в экономических задачах используются тогда, когда заданы гладкие функции, от которых возможно посчитать производные. Когда же нам даны отдельные точки (дискретный случай), то следует воспользоваться формулами с отношениями приращений.

График предельных издержек также является параболой.

Изобразим график предельных издержек совместно с графиками средних переменных и средних общих издержек:

На приведенном выше графике видно, что AC всегда превышают AVC, поскольку AC = AVC + AFC, но расстояние между ними сокращается при росте Q (поскольку AFC является монотонно убывающей функцией).

Также на графике видно, что график MC пересекает графики AVC и AC в точках их минимумов. Чтобы обосновать, посему это так, достаточно вспомнить уже знакомое нам (по разделу «Продукты») соотношение между средними и предельными величинами: когда предельная величина ниже средней, то средняя величина убывает при росте объема. Когда предельная величина выше средней величины, средняя величина возрастает при росте объема. Таким образом, когда предельная величина пересекает среднюю величину снизу-вверх, средняя величина достигает минимума.

Теперь попробуем соотнести графики общих, средних, и предельных величин:

Данные графики показывают следующие закономерности:

1. Точка перегиба переменных затрат и общих затрат совпадает, в этой точке предельные затраты достигают минимума.

Обоснование: предельные затраты являются производной от общих или переменных затрат. Убывание или возрастание предельных затрат отвечает за темп роста общих и переменных затрат. Когда предельные затраты убывают (производная убывает), то общие и переменные затраты растут замедляющимся темпом. Когда предельные затраты растут (производная растет), общие и переменные затраты растут ускоряющимся темпом. Таким образом, когда предельные затраты достигают минимума, общие и переменные затраты имеют перегиб.

2. Средние затраты и средние переменные затраты достигают минимумов в точке пересечения с предельными затратами. В точке минимума средних переменных затрат касательная к переменным затратам проходит из начала координат. В точке минимума средних затрат касательная к графику общих затрат проходит через начало координат.

Обоснование: предельные затраты являются производной об общих или переменных затрат, то есть тангенсом угла наклона касательной к графику общих или переменных затрат. Средние переменные затраты в каждой точке ()являются тангенсом угла наклона луча проведенного из начала координат через точку, лежащую на графике переменных издержек. Таким образом, когда средние переменные издержки и предельные издержки равны, то касательная к графику переменных издержек проходит через начало координат. Аналогичным образом можно доказать, что когда средние и предельные издержки равны, то касательная к графику общих издержек проходит через начало координат.

17. Принцип предельной полезности и его роль в ценообразовании

Под предельной полезностью (MU) понимается прирост общей полезности (TU) товара при увеличении его потребления на одну единицу.

MU=∆TU/∆QилиMU=TU’(Q).

Условие оптимального распределения дохода потребителя между двумя имеющими благами: MU бут /P бут =MU чая /P чая.

Чтобы максимизировать общую полезность потребитель распределит свои средства на покупку различных товаров таким образом, что:

MU 1 /P 1 =MU 2 /P 2 =…=MU n /P n

Где MU 1 ,MU 2 ,MU n – предельные полезности товаров 1,2,…,n; P 1 ,P 2 ,P n – цены товаров 1,2,…,nсоответственно. С повышением цены блага объем спроса на него сокращается при прочих равных условиях.

Функция полезности – убывание предельной полезности блага с увеличением его количества в одном непрерывном акте потребления. Первый закон Госсена (закон убывающей предельной полезности): с увеличением количества блага общая полезность растет, но все в меньшей степени, а предельная полезность каждой дополнительной единицы данного блага снижается, то есть чем интенсивнее потребление блага, тем меньше прирост общей полезности от потребления каждой дополнительной единицы данного блага.

Поэтому кривая предельной полезности (зависимость количества утилей - ОY от количества товара – ОХ) является убывающей. Чтобы максимизировать совокупную полезность, удовлетворяющую бюджетному ограничению, отношение предельных полезностей любой пары благ (товаров А и В) должно равняться отношению их цен: MU(A)/MU(B)=P(A)/P(B)

Краткосрочный период – это период, в течение которого фирме достаточно сложно изменить свои производственные мощности, технику и технологию. Однако за краткосрочный период она в состоянии изменить интенсивность использования факторов производства: рабочей силы, сырья, материалов, энергии и др. При этом количество реального капитала не меняется.

В краткосрочном периоде выделяют:

Постоянные издержки (ТFC) величина которых не зависит от объема выпускаемой продукции (амортизационные отчисления, проценты по банковскому кредиту, арендная плата, содержание административного аппарата и др.).

Переменные издержки (TVC) , величина которых меняется в зависимости от изменения объема производства (затраты на сырье, материалы, топливо, энергию, заработную плату рабочего персонала и т. п.).

По мере увеличения объема выпуска продукции при неизменной величине постоянных издержек переменные издержки возрастают. Если фирма прекратит производство и объем выпуска (Q) достигнет нулевого уровня, то и переменные издержки сократятся почти до нуля, в то время как постоянные издержки останутся неизменными.

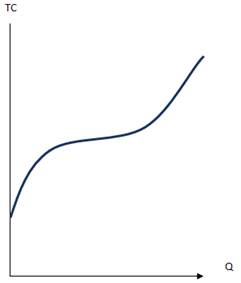

Совокупные (валовые) издержки (ТС) - это сумма постоянных и переменных издержек, исчисляемая для каждого данного объема производства: ТС=TFC+TVC. Поскольку постоянные издержки (TFC) равны некоторой константе, динамика валовых издержек будет зависеть от поведения переменных издержек (TVС). Чтобы получить кривую валовых издержек, необходимо просуммировать графики постоянных и переменных издержек - сместить график TVC вверх вдоль оси ординат на величину TFC, которая неизменна при любом Q (рисунок 1).

Кроме валовых издержек предпринимателя интересуют издержки на единицу производимой продукции, которые называются средними. Эта группа издержек включает:

Средние постоянные издержки (AFC) - постоянные издержки, исчисленные на единицу продукции: AFC = TFC/Q, где Q – объем производства. С увеличением объема производства постоянные издержки, приходящиеся на единицу продукции, будут уменьшаться.

Средние переменные издержки (AVC) - переменные издержки в расчете на единицу продукции: AVC = TVC/Q. Динамика средних переменных издержек обусловлена изменением отдачи от переменного фактора. На начальном этапе процесса производства средние переменные издержки снижаются, затем достигают своего минимума, после чего начинают возрастать.

Средние совокупные (суммарные, валовые, общие) издержки (АТС) - общие издержки в расчете на единицу продукции: АТС= AFC+ AVC. Сравнение средних общих издержек с уровнем цен позволяет определить величину прибыли.

Определить, как изменяются издержки фирмы с выпуском дополнительной единицы продукции можно с помощью показателя предельных издержек (МС) - дополнительные издержки, необходимые для производства каждой последующей единицы продукции: MC = ΔTC/ΔQ.

Действие модели краткосрочного периода объясняется с помощью закона убывающей отдачи (убывания предельной производительности) . В соответствии с этим законом, начиная с определенного момента, последовательное присоединение одинаковых единиц какого-либо переменного ресурса (например, труда) к неизменному, постоянному ресурсу (например, капиталу или земле) дает уменьшающийся предельный, или добавочный, продукт в расчете на каждую дополнительную единицу переменного ресурса - предельный продукт (предельная производительность) переменного ресурса уменьшается.

В связи с этм, именно категория предельных издержек имеет стратегическое значение , поскольку позволяет показать те издержки, которые придется понести фирме в случае производства еще одной единицы продукции или сэкономить их в случае сокращения производства на эту единицу.

Часто о состоянии дел на фирме судят также, учитывая затраты лишь тех ресурсов, которые фирма приобретает со стороны (сырье, материалы, рабочую силу и т.п.). Их называют явными (внешними) издержками . Однако некоторые ресурсы могут уже находиться в собственности предприятия. Затраты этих ресурсов образуют неявные (внутренние) издержки . Собственными ресурсами фирмы обычно выступают предпринимательские способности ее владельца (если он сам управляет бизнесом), земля и капитал предпринимателя или акционеров.

Кроме выше названных, экономист рассматривает и альтернативные издержки (издержки упущенных возможностей) - это стоимость других благ, которые можно было бы получить при наиболее выгодном из всех возможных способов использования данного ресурса.

Отметим, что издержки, определяемые бухгалтерами, не включают в себя альтернативную стоимость факторов производства, которые являются собственностью владельцев фирмы. Несмотря на то, что бухгалтерский учет дает ценную информацию, все же руководители фирмы базируются в своих решениях на альтернативных издержках, которые называются экономическими, их следует отличать от бухгалтерских издержек.

Постоянные издержки

Существующее в краткосрочном периоде различие между постоянными и переменными ресурсами обусловливает выделение постоянных и переменных издержек. Источником постоянных издержек (накладных расходов) являются затраты постоянных ресурсов, которые остаются неизменными на всем протяжении краткосрочного периода.

Поэтому и постоянные издержки не зависят от объема выпуска продукции. Завод может простаивать, так как его продукция не находит сбыта его продукция; шахта не работать из-за забастовок рабочих. Но и завод, и шахта продолжают нести постоянные издержки: они должны выплачивать проценты по кредитам, страховые взносы, налоги на собственность, начислять заработную плату уборщикам и сторожам; осуществлять коммунальные платежи.

Отсутствие связи между размерами выпуска и постоянными издержками не уменьшает влияния последних на процесс производства. Чтобы понять это, достаточно перечислить виды постоянных издержек. К ним относятся многие расходы, определяющие технологический уровень производства. Это затраты основного капитала в виде амортизационных отчислений, арендных платежей; расходы на НИОКР и другие «ноу-хау»; выплаты за использование патентов. Постоянными издержками являются некоторые затраты «человеческого капитала», включающие оплату «костяка» персонала: ключевых менеджеров, бухгалтеров или даже искусных мастеров рабочих редких специальностей. Расходы на обучение и повышение квалификации работников также можно считать постоянными издержками.

Так как постоянные издержки не зависят от объема производства, график их функции TFC представляет собой горизонтальную линию (рис. 6.4).

ßГрафик валовых постоянных издержек

Переменные издержки

Источником переменных издержек (TVC) являются затраты переменных ресурсов. Основная доля этих издержек связана с использованием оборотного капитала. Они включают расходы на приобретение сырья, материалов, комплектующих и полуфабрикатов, выплату заработной платы производственным рабочим. Характер переменных издержек носят также транспортные расходы, налог на добавленную стоимость, разнообразные платежи, если договор устанавливает их величину в виде процента от объема производства (или продаж).

Динамика переменных издержек

Как известно, в краткосрочном периоде изменения выпуска продукции связаны с уменьшением или увеличением затрат переменных ресурсов. Поэтому переменные издержки растут вместе с увеличением объема производства. Причем характер этого роста зависит от отдачи от переменного ресурса (конкретнее от того, является ли она возрастающей, постоянной или убывающей).

Воспроизведем график валового продукта ТР (см. рис. 6.3). На оси абсцисс системы координат этого графика отмечены единицы переменного ресурса, а на оси ординат соответствующие им значения объема производства (см. рис. 6.5). Перенесем эти значения объема производства на ось абсцисс системы координат графика TVC.

ßГрафик валовых переменных издержек

На графике TVC можно выделить три периода роста переменных издержек: отрезок ОА, АС и СD. Отрезок ОА соответствует увеличивающейся отдаче переменного ресурса. Как известно, это является следствием устранения дисбаланса между переменным и постоянным ресурсами, а именно того, что недозагруженные производственные мощности постепенно начинают работать в полную силу. Каждая дополнительная единица переменного ресурса при неизменной цене дает все большую прибавку к выработке. Поэтому величина издержек растет медленнее, чем объем производства. Кривая TVC выпукла по отношению к оси абсцисс. Таким образом, при недостаточной загрузке производственных мощностей увеличение производства вызывает замедленный рост переменных издержек.

На отрезке АС мы имеем дело с постоянной отдачей. Соответственно и издержки растут пропорционально объему выпуска. Кривая TVC на отрезке АС относительно полога, почти линейна (точнее до точки В слегка выпукла, а после нее немного вогнута по отношению к оси абсцисс). На ней расположена точка оптимального соотношения постоянного и переменного ресурсов, так называемый технологический оптимум. Таким образом, при приближении к технологическому оптимуму график переменных издержек приближается к прямой. Заметим, что данному отрезку кривой переменных издержек (TVC) соответствует отрезок кривой валового продукта (ТР), включающий стадию II (см. рис. 6.3).

Позже (отрезок CE) в полную силу начинает действовать закон убывающей отдачи. Сначала каждая дополнительная единица переменного ресурса при неизменной цене дает хотя и положительную, но все же уменьшающуюся прибавку к выработке. Поэтому рост величины переменных издержек опережает увеличение объема производства. А при приближении к точке D действие закона убывающей отдачи приводит к тому, что рост затрат переменного ресурса не увеличивает выпуск продукции, а ведет к его снижению. В соотношении постоянного и переменного ресурсов снова имеется дисбаланс. Производственные мощности перегружены. Переменные издержки нарастают лавинообразно. При этом несмотря на все усилия объем производства D не удается превысить. Кривая TVC становится почти вертикальной. Таким образом, при приближении к пределу загрузки мощностей мы наблюдаем резко ускоренный рост переменных издержек.

Валовые общие издержки

Сумма постоянных и переменных издержек образует валовые (суммарные) общие издержки краткосрочного периода (ТС). ТС TFC TVC

Сумма постоянных и переменных издержек образует валовые (суммарные) общие издержки краткосрочного периода (ТС). ТС TFC TVC

При нулевом объеме производства валовые общие издержки равны величине постоянных издержек. Далее, при наращивании объема производства валовые издержки увеличиваются на величину переменных издержек в соответствующей точке. Фактически график валовых издержек получается при вертикальном суммировании прямой TFC и кривой TVC. Таким образом, кривая ТС повторяет конфигурацию кривой TVC, но расположена выше последней на величину постоянных издержек (рис. 6.6).

ßГрафик валовых общих издержек