Инструкция

Рассчитайте прибыль от реализации выпускаемой продукции. Для этого вычтите из выручки от продажи выпущенной продукции полную себестоимость этих товаров:Пр = Воп – Сп, гдеПр – значение прибыли от реализации товара;Сп – показатель полной себестоимости проданной продукции;Воп – сумма выручки от реализации продукции.

Можете найти прибыль от реализации и другим способом. Для этого используйте следующую формулу:Пр = Ц х Vр - С = Vр х (Ц - Сед), гдеСед – это значение полной себестоимости одной единицы продукции;С - себестоимость;Vр – показатель объема проданного товара;Ц – цена за одну единицу продукции.

Посчитайте прибыль от выручки в процентном соотношении. Данный показатель называется рентабельностью , а анализ его изменения со временем помогает принимать наилучшие управленческие решения. В свою очередь, для того чтобы найти показатель рентабельности, разделите значение полученной прибыли за один месяц на величину полученной выручки , а затем умножьте полученное значение на 100%. При этом необходимо учитывать, что для разных видов производственной деятельности характерна своя степень рентабельности. Однако, не смотря на все это, при помощи данного показателя можно сравнивать собственный бизнес со многими другими (аналогичными).

Можете рассчитать прибыль в форме разницы между выручкой от реализованной продукции и суммой экономически издержек. Именно в форме выручки формируется доход фирмы .

Обратите внимание, что основными факторами первого порядка, которые осуществляют значительное влияние на значение прибыли от реализации готового товара, являются: себестоимость и цена единицы готовой продукции, ассортиментные сдвиги (изменения) в составе выпущенной продукции и объем реализации.

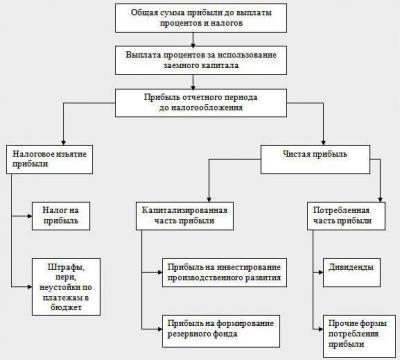

Найдите величину чистой прибыли, которая является частью балансовой прибыли после уплаты налогового сбора и других обязательных платежей. При этом ее значение напрямую зависит от суммы выручки фирмы, себестоимости товара, сумм внереализационного и операционного дохода и расходов. В свою очередь, можете рассчитать данный показатель в виде суммы прибыли от продажи продукции, прибыли от прочих произведенных операций и разницы между суммами доходов и расходов от внереализационной деятельности предприятия.

Источники:

- Прирост прибыли можно рассчитать по формуле

Прибыль от реализации продукции является одним из главных показателей финансовых результатов хозяйственной деятельности предприятия. Итоги работы фирмы обычно подводятся ежеквартально после составления бухгалтерской отчетности. Однако, прибыль от реализации можно подсчитывать ежемесячно.

Вам понадобится

- - данные бухгалтерского учета о выручке от реализации и затратах на производство и реализацию (себестоимости).

Инструкция

Определите выручку от реализации готовой продукции, выполненных работ, оказанных услуг за анализируемый период. Если вы используете для этого данные бухгалтерской отчетности, найдите ее сумму в Отчете о прибылях и убытках организации по строке 010 «Выручка от продажи» (там она указывается за вычетом НДС). Если вам необходимо рассчитать ее за какой -либо месяц по данным бухгалтерского учета, то для определения выручки возьмите итоговую сумму оборота по кредиту счета 90.1 «Продажи». Вычтите из этой цифры данные об НДС, полученного с покупателей (итоговый оборот по дебету счета 90.3 «НДС»).

Для того, чтобы найти прибыль от продаж товара или услуг для начала необходимо найти валовую прибыль. Для этого необходимо знать реализацию или иными словами общую сумму от продаж . Эта сумма берется из таблицы «Реализация товаров и услуг» во внешнем отчете прибыли из продаж в программе 1С Бухгалтерия.

Рассчитываем валовую прибыль. Для этого из суммы реализации вычитаем себестоимость продукции.

Определив валовую прибыль можно рассчитать прибыль от продаж и продукции. Для этого следует найти расходы на управление. Эта сумма отражена в строке 040 раздела «Доходы и расходы по обычным видам деятельности» отчета о прибылях и убытках . В том же разделе отчета о прибыли и убытках находим коммерческие расходы, которые отражены в строке 030.

Вычитаем из валовой прибыли коммерческие расходы и расходы на управление. Полученный результат и есть прибыль от продаж и продукции.

Обратите внимание

Чистая прибыль - часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет. Чистая прибыль используется для увеличения оборотных средств предприятия, формирования фондов и резервов, и реинвестиций в производство. Найти и оформить в виде сносок ссылки на авторитетные источники, подтверждающие написанное.

Чистая прибыль это: 1) часть валового дохода, которая остается в распоряжении предприятия после формирования фонда оплаты труда и уплаты налогов, отчислений, обязательных платежей в бюджет, в вышестоящие организации и банки. Никакие расходы не учитываются, поэтому все затраты данная категория налогоплательщиков осуществляет из средств, оставшихся после налогообложения (независимо от того, есть у них чистая прибыль или нет). В связи с этим нужно найти ответ на следующий вопрос.

Источники:

- Модуль 7.2. Виды прибыли.

Денежные средства или иные блага, полученные предприятием в результате его деятельности, определяют выручку от реализации товаров или услуг. Метод расчета выручки от реализации зависит от того, когда выручка поступила на счет предприятия: до отгрузки товара или после.

Инструкция

Рассчитывать общую сумму выручки, полученной от реализации каждой позиции товара в партии, следует путем умножения количества изделий, которые получилось реализовать (так называемый объем реализации), на стоимость одной единицы изделия из этой партии. Сама формула выглядит следующим образом: В=Р*Ц, где В – это выручка , Р – объем реализации, Ц – стоимость реализации одного изделия.

Определить сумму выручки от реализации текущего или планового периода также возможно основываясь на цены базового периода. Эти цены реагируют на очевидные изменения, происходящие в плановом периоде, ориентируясь на спрос и предложение на рынке.

Зная объем товарного выпуска изделий в запланированном периоде, можно рассчитать объем реализации. Данная схема расчета такова: остатки изделий, нереализованные с прошлого периода, прибавляются в плановом, а остатки в конце планового периода отнимаются. Сама формула выглядит так: Р=О1+Т-О2. Здесь Р – объем реализации (плановый период); О1, О2 – остатки нереализованной продукции в начале и конце планового периода соответственно; Т – выпуск товаров в запланированном периоде.

Видео по теме

Обратите внимание

Не путайте выручку и прибыль, поскольку прибыль является частным от разности выручки и издержек, понесенных компанией в результате реализации своей продукции.

Полезный совет

Исходя из последней формулы, объем остатков продукции на начало года суммируется из оставшейся готовой продукции на складах организации, товаров, за которые не расплатились покупатели в установленные сроки, товаров отгруженных, товаров, находящихся на сохранении у заказчиков.

Размер товаров, оставшихся на счету предприятия в конце планового года, подлежит учету, согласно срокам, указанным в документообороте. Сюда относятся нормативные остатки ГП на складах организации и товаров отгруженных, чей срок отгрузки еще не наступил.

Источники:

- общая выручка формула

Получение стабильного дохода – основная цель любого предпринимателя. Таким образом прибыль предприятия характеризует положительный результат его деятельности, получающийся при превышении доходов над затратами.

Инструкция

Прибыль компании – важнейший финансовый показатель ее деятельности. Получить прибыль компания может только в том случае, если производимые ею товары или услуги пользуются достаточно высоким спросом, т.е. удовлетворяют материальные и нематериальные нужды конечных потребителей.

Совет 7: Как различить прибыль, выручку и доход в 2017 году

Выручка, доходы и прибыль как финансовые термины используются в экономике, бухучете и просто в быту. В этом их сходство. Различий в учете средств и сумм денег, которые подразумеваются под этими понятиями, намного больше. Первое и основное различие заключается в том, что прибыль получается после вычета всех расходов и издержек из выручки. Доход – это вычитание из выручки себестоимости произведенной продукции или закупленного товара.

Как формируется выручка

Выручка состоит из суммы денежных средств, полученных предприятием или фирмой от своей деятельности (продажа произведенного товара или услуг, выполненных работ) или полученных косвенно, к примеру, при инвестировании в развитие фирмы.

Выручка, которая формируется из суммы реализации товаров или услуг, не обязательно реальные деньги на счету или в кассе. Это в супермаркете принято оплачивать товар сразу. Даже если вы берете товар в кредит, за вас его оплатит банк. На предприятии или на фирме все происходит иначе. Товар или продукция может быть отгружена с рассрочкой платежа, с оплатой по факту поступления. Или по предоплате, которая прошла на несколько дней раньше фактической отгрузки. Может быть произведена и частичная предоплата. Такие варианты часто используются при оказании услуг.

То есть, разница по времени между фактом отгрузки товара и получением платежа за этот товар может быть значительной, иногда до нескольких лет. Поэтому принято учитывать выручку «по отгрузке» или «по оплате». Как ясно из терминов, метод подсчета выручки «по отгрузке» фиксирует момент отгрузки, отпуска товара или услуг. Факт оплаты не берется во внимание. Метод учета выручки «по оплате» фиксирует момент оплаты товаров, услуг или выполненных работ. Чаще всего его применяют на предприятиях, где ведется наличный расчет за товары или работы, когда дата отпуска товара совпадает с датой оплаты.

Что такое доход

Доход подразумевает выручку без учета (за вычетом) материальных затрат. Иными словами, доход включает в себя прибыль предприятия и оплату труда без материальных затрат на производство товаров или предоставление услуг.

Доходы делят по основным видам деятельности и на прочие доходы. Виды деятельности - это все, что производит или предоставляет предприятие или фирма. Прочие доходы могут представлять доходы от аренды, если предприятие сдает часть своих площадей в аренду. В расчет дохода будут включены излишки складских запасов, выявленные при инвентаризации, или пеня за просроченный платеж, или штрафные санкции, взысканные с партнера в судебном порядке.

Что такое прибыль

Прибыль определяется как разница между выручкой и всеми расходами предприятия или фирмы. Прибыль может быть, а может ее и не быть. Если выручка меньше, чем расходы предприятия после всех платежей, то у предприятия будут убытки. Формула определения прибыли проста. Из выручки вычитаются себестоимость товаров или услуг и налоги на прибыль. Себестоимость, в свою очередь, состоит из материальных затрат и оплаты труда.

Предприятие или фирма может осознанно отказаться от части прибыли на каком-то этапе своей деятельности ради выхода на новые рынки сбыта или продвижения новой продукции, избавления от неходового товара или в ходе конкурентной борьбы. Часто на этапе роста и расширения бизнеса осознанно отказываются от прибыли ради дальнейших перспектив.

Видео по теме

Источники:

- Выручка, валовой доход

Любое произведенное или планируемое действие предполагает результат, будь то финансовая, художественная, социальная или мыслительная деятельность. Так же и деятельность любого предприятия подразумевает под собой коммерческий результат - прибыль предприятия. Для того чтобы правильно, доступно и объективно объяснить сам принцип получения прибыли того или иного предприятия нужно в первую очередь дать дефиницию самому понятию прибыль.

Итак, согласно экономическому словарю, прибыль - это качественная положительная разница между доходами от продажи услуг или товаров, и расходами на их производство, а также реализацию за установленный период времени, обычно за год. Существует множество формул, алгоритмов и принципов вычисления прибыли, но вся их суть сводится к одному главному критерию - определить, на сколько доход превышает траты. Прибыль - один из важнейших показателей функционирования предпринимательской деятельности, и указывает не результативность и правильность ее ведения.

Виды и категории прибыли

Прибыль, как экономический показатель, также делится на несколько основных категорий: это общая, или как ее еще другими словами называют валовая, бухгалтерская или балансовая прибыль; и чистая, а по-другому абсолютная или экономическая прибыль. По упрощенной формуле балансовая прибыль = доходы - себестоимость товаров или услуг. Тогда как чистая прибыль = балансовая прибыль - издержки, дополнительные расходы (премиальные, упущенная выгода и так далее), благотворительность. Благодаря развитию и эволюции рыночной экономики понятие прибыли расширилось, и если раньше оно являло собой просто разницу между доходами и расходами, то теперь включает в себя целый комплекс финансовых явлений и понятий.

Понятие прибыли нельзя рассматривать обособленно. Оно тесно связано с такими показателями как экономическая эффективность и рентабельность, которые также взаимосвязаны. Ведь рентабельность это и есть уровень экономической эффективности, то есть качество и рациональность применения различных ресурсов в процессе производства товаров и услуг. Показатель рентабельности принято выражать в процентах. Основными функциями прибыли являются характеристика итоговых финансовых результатов деятельности предприятия и объем его денежных накоплений, а также возможность финансирования социального и производственного развития предприятия.

Теперь, имея представление о прибыли, можно рассматривать это понятие в конкретном случае - прибыль предприятия. Итак, прибыль предприятия это сумма, которая получается при вычете из объема валового дохода общих издержек. Не стоит путать понятие прибыли с доходом, так как доход это выручка от сбыта продукции, услуг или работ, исключая материальные затраты, и являет собой денежный эквивалент продукции предприятия, в том числе прибыль и оплату труда. Тогда как прибыль - это часть дохода, из которого уже вычли траты на производство и реализацию продукции.

Для более ясной и понятной трактовки можно создать условную пирамиду, в основании которой будет выручка от реализации. Она включает в себя себестоимость, чистую прибыль и налог на прибыль. Чистая прибыль и налог на прибыль в общей сумме дают прибыль, а себестоимость включает в себя материальные затраты и оплату труда. В свою очередь общий показатель оплаты труда и прибыли дает доход.

Доход являет собой общие средства, который попадает предприятию в течении определенного периода времени. Эти средства после вычета налогов могут использоваться в дальнейшем на инвестиции или потребление. Если доход стал предметом налогообложения, то после удержания налогов он делится на фонды для страхования, инвестиций и потребления. Последний используют для оплаты труда персонала.

Доходы предприятия также делятся на несколько категорий: общий (О), средний (С) и предельный доход (П). Рассмотрим их в условной зависимости. Итак, О=Ц×К, где Ц - это цена товара, К - его количество, О - общий доход, который являет собой сумму, полученную от продажи конкретного количества товаров или услуг. С=О÷Е, где О - общий доход, Е - количество продукции в единицах, а С - средний доход. Предельный доход в самом доступном определении это увеличение общего дохода за счет минимального наращивания количества произведенных и реализованных товаров и услуг. Он дает возможность дать оценку окупаемости каждой новой дополнительной единицы товара или услуги.

Как уже было ранее сказано, прибыль предприятия, являясь частью доходов, также делится на условные группы - валовая и чистая. Не зависимо от вида, на объем прибыли влияет множество факторов: качество, актуальность, надежность и доступность товаров и услуг, которые предлагает предприятие, ценовая политика, региональное расположение, рыночная конкуренция и другие. С другой стороны, прибыль влияет на рентабельность предприятия. Прибыль от производимой продукции, материальных ценностей и действий, не связанных напрямую с работой предприятия(доходы от аренды, ценных бумаг) в сумме дает валовую прибыль. Важно отметить, что прибыль не гарантирована, а является возможной только в случае грамотного, целенаправленного и успешного ведения деятельности организатором.

Прибыль от произведенных товаров и услуг и их реализации, а другими словами прибыль по основной деятельности - главный вид прибыли на любом предприятии, который характеризует успешность ведения той или иной производственной стратегии на предприятии. Прибыль, которую получают от реализации имущества, являет собой доход от продажи фондов, которые уже не используются или устарели, а также активов, которые относятся к материальным и нематериальным, излишков сырья, минус сумма расходов на их реализацию. Внереализационная прибыль - доходы от паевых или долевых участий, ценных бумаг, депозитов, аренд и рент, штрафов, процентов.

Также согласно источникам поступления прибыль любого предприятия подразделяется на инвестиционную, операционную и финансовую. Казалось бы, эти признаки дублируют вышеуказанные, но есть определенная разница: например, инвестиционная прибыль включает не только поступления от внереализационной прибыли, но и от поступлений от реализации имущества.

Прибыль от финансовой деятельности требует особого внимания, так как сложный механизм оборота денежных средств, в том числе и привлеченных извне, может положительно влиять на показатели инвестиционной и операционной прибыли. Это происходит благодаря поиску более выгодных, чем среднерыночные, условий заема, или привлечения капитала на экономически удобных условиях. Также туда включены доходы от использования денежных средств как депозитных.

Не стоит забывать и о налогообложении, ведь одним из основных источников поступления денег в государственный бюджет любой страны являются налоги, в том числе и от деятельности предприятий. Существует налогооблагаемая и не облагаемая прибыль, которая определяется законодательством. С государственной точки зрения главным финансовым фактором есть прибыль до того, как на нее был начислен налог, как основа для расчетов налогов на прибыль.

Оптимальное распределение прибыли предприятия

Чистая прибыль, которую получает предприятие, может быть направлена по различным статьям расходов: на создание или развитие резервного фонда; выплату дивидендов; компенсацию возможных убытков; и на другие выплаты по решению руководства или акционеров предприятия. Также возможна капитализация прибыли - увеличение оборотных средств. Это дает возможность существенно расширить функционирование предприятия за свой счет, не привлекая сторонних активов и экономя средства для их привлечения.

Чистая прибыль, которую получает предприятие, может быть направлена по различным статьям расходов: на создание или развитие резервного фонда; выплату дивидендов; компенсацию возможных убытков; и на другие выплаты по решению руководства или акционеров предприятия. Также возможна капитализация прибыли - увеличение оборотных средств. Это дает возможность существенно расширить функционирование предприятия за свой счет, не привлекая сторонних активов и экономя средства для их привлечения.

Один из вариантов для направления прибыли может быть развитие социальной инфраструктуры предприятия или обеспечение социальных потребностей сотрудников и персонала. В данном случае речь идет о человеческом факторе и одном из главных активов предприятия, потому систематическая экономия или удержание средств для этой статьи расходов могут негативно отобразится как на самом рабочем процессе, так и на дальнейшей прибыли предприятия.

При анализе прибыли важно учитывать инфляционный показатель, который равен сумме реальной прибыли, умноженной на показатель инфляции в заданный период времени. Также существует «чрезвычайный» тип прибыли, который более всего характерен для стран с высоким уровнем развития экономики, его источником являются нестандартные или неспецифические объекты продажи для данного предприятия, например его филиал.

И главный итоговый показатель деятельности предприятия - это положительная или отрицательная прибыль, то есть убыток. Весь комплекс мероприятий по развитию предприятия, внедрение инноваций, использование различных систем производства, технологий труда может быть совсем не оправдан с экономической точки зрения, если за определенный период времени доход предприятия имеет отрицательный показатель, и нет перспектив к существенному его изменению в сторону роста.

Но прибыль, как и множество экономических и финансовых категорий имеет не только количественный, но и качественный показатель. По трем вышеуказанным категориям - операционной, инвестиционной и финансовой можно проследить и проанализировать источники и динамику роста прибыли, и таким образом строить как краткосрочные, так и длительные перспективы развития предприятия.

Вместе с этим, показатели прибыльности предприятия порой несут и негативный подтекст. Ведь часто с целью манипуляции и удобства ведения дальнейшей хозяйственной деятельности предприятия объем прибыли искажается. Это может делаться как с целью введения в обман потенциальных инвесторов или акционеров, так и уклонения от налогов.

Объем прибыли, в общем, дает возможность анализировать эффективность деятельности предприятия, перспективы его развития, целесообразность капиталовложений в его активы извне, а также возможность расширения его потенциала. Но прибыль важно анализировать не только в общем, но и каждый ее структурный элемент, и его динамику, а также ее формирование согласно основным категориям, распределение и использование по необходимым векторам.

Внутреннее изучение прибыли использует весь комплекс показателей, и обычно является коммерческой тайной предприятия. Тогда как внешний анализ подразумевает изучение прибыли сторонними организациями - налоговой инспекцией, страховыми компаниями, фирмами аудитами, банковскими или кредитными структурами, на основании их отчетной и учетной документации.

Также анализ прибыли происходит по масштабам деятельности предприятия - полная, по структурному подразделению и по отдельному действию или операции. С целью выявления слабых мест в деятельности предприятия можно проводить тематический анализ, который изучает конкретный фактор влияющий на объем прибыли - налоговая политика предприятия, принцип премирования сотрудников, капитализация прибыли.

Управление прибылью предприятия

Но, рассматривая категорию прибыли, нужно учитывать не только ее источники и виды, но и способы  управления для оптимизации производственного процесса. Для рационального управления прибылью обязательно нужно соблюдать несколько правил: вовлеченность в общую систему предприятия, комплексный подход к формированию и утверждению всех решений относительно управленческой деятельности, поддержка высокого уровня динамики управления, разносторонние подходы к разработке и внедрению управленческих решений, ориентация на основные векторы развития и роста предприятия.

управления для оптимизации производственного процесса. Для рационального управления прибылью обязательно нужно соблюдать несколько правил: вовлеченность в общую систему предприятия, комплексный подход к формированию и утверждению всех решений относительно управленческой деятельности, поддержка высокого уровня динамики управления, разносторонние подходы к разработке и внедрению управленческих решений, ориентация на основные векторы развития и роста предприятия.

Главная цель в управлении прибылью - обеспечить максимальное благосостояние владельцев предприятия, и в то же время поддерживать на должном уровне обеспечение интересов персонала предприятия и государства. Сюда входит и максимально возможный размер прибыли с минимальными рисками для развития предприятия, поддержка должного уровня качества прибыли, обеспечение инвестиционного капитала из прибыли, роста конкурентной стоимости предприятия на рынке и формирования оптимального объема материальных и финансовых ресурсов.

Для оптимального и целенаправленного управления прибылью должна быть выработана определенная стратегия, систематизация и курс действий, которые делятся на два основных вида по ориентации управления - влияние на формирование и на распределение и использование. На комплекс управления прибылью влияет множество факторов, государственно регулирование, рыночная система, внутренние и внешние механизмы предприятия. Для конкретной аналитики в процессе управления прибылью, как правило, используют такие виды анализа: горизонтальный, вертикальный, интегральный, сравнительный, факторный, а также анализ рисков и коэффициентов.

Рентабельность и планирование прибыли

При изучении такой категории как прибыль предприятия нельзя забывать о таком важном факторе как рентабельность, которая указывает на эффективность использования средств и ресурсов предприятия. Соотношение прибыли к среднерыночной стоимости всех типов средств и будет показывать общую рентабельность предприятия. Этот процентный показатель исходит из отношения объема чистой прибыли к объему капитала или товарооборота, и его целью является выявление того дохода, который получен предприятием от финансовой единицы товарооборота. Рассчитывается не только рентабельность предприятия в общем, но и в отдельности - продаж, деятельности, ресурсов.

Но категория прибыли не только поддается управлению или анализу, но и планированию. Этим процессом занимается группа лиц, что вводит определенный человеческий фактор во все финансовые расчетные процедуры. Это может привести у субъективному рассмотрение всех перспектив и прогнозов. С другой стороны, планирование по различным статьям и направлениям в общей сумме дает более реальную картину изменения прибыли в будущем. Как и большинство других процедур, планирование происходит по нескольким определенным статьям: планирование прибыли всего предприятия, отдельного подраздела или определенной операции, долгосрочное и краткосрочное планирование.

Весь спектр процедур, которые окружают такую категорию как прибыль предприятия направлены в первую очередь на оптимизацию этого экономического явления, увеличение качественно положительных показателей, снижению рисков, связанных с деятельностью предприятия и развитию и увеличению благосостояния как владельцев, так и персонала и государства в целом.

Доходы минус расходы – это один из объектов налогообложения упрощенки. О том, как он рассчитывается, его особенности вы можете узнать из этой статьи.

Ставка УСН «доходы минус расходы» — 15%. Данная ставка дифференцированная, и это ее большое достоинство (особенно для регионов страны), так как региональное законодательство может снизить ее до размера пять процентов.

Не все региональные власти применяют пониженную ставку, но многие регионы России все же воспользовались данным шансом. С помощью доп. инвестиций они развивают конкретные области деятельности и решают проблемы занятости жителей.

Законы о пониженных ставках по упрощенке «доходы минус расходы» принимаются на местном уровне. Делается это каждый год, до начала года, в котором они начинают использоваться. Узнать ставки для каждого региона можно в интернете или территориальном налоговом органе. Важно понимать, что пониженные налоговые ставки не являются льготными, поэтому ее использование нет необходимости подтверждать документально.

Налоговая база

Изначально может показаться, что объект «доходы минус расходы» является самым выгодным объектом налогообложения (особенно при пониженной ставке в размере 5%). Однако анализировать выгодность применения этого объекта налогообложения нужно не только математическим способом.

Со ставкой налога все просто и понятно, а вот с базой налога может возникнуть довольно много трудностей и вопросов. С объектом «доходы» все легко – налоговую базу составляет только полученная прибыль. А при объекте УСНО «доходы минус расходы» базой налога будут являться доходы, которые уменьшены на величину расходов. При этом в учет идут только те расходы, которые имеют документальное подтверждение.

При использовании данного объекта налогообложения у плательщика налогов может возникнуть риск. Он состоит в том, что налоговые органы могут не признать заявленные им расходы. Если такое произойдет, то налогоплательщик обязан будет выплатить недоимку, а также штраф в размере 20% от недоплаченной суммы налога.

Учет доходов

К доходам, которые идут в учет при формировании базы налога, можно отнести:

- Прибыль от продажи различных товаров (собственной и ранее приобретенной);

- Прибыль от продажи прав на имущество.

Также при расчете базы налога идут в учет и внереализационные доходы. Такими доходами являются:

- Доходы, получаемые за счет долевого участия в сторонних компаниях;

- Выручка, получаемая от участия в простых сообществах;

- Выручка, получаемая за счет положительной разнице в курсе иностранной валюты;

- Суммы штрафов за несоблюдение контрагентом условий контракта;

- Прибыль от сдачи недвижимости в аренду;

- Выручка в виде процентов по предоставленным другим предприятиям займам;

- Прибыль от проданных прав на имущество;

- Прибыль от суммы, на которую произошло уменьшение уставного капитала;

- Выручка от суммы списанной задолженности.

При расчете базы налога не берутся в учет:

- Имущественные доходы, которые организация получила в качестве аванса или залога;

- Имущественные доходы, полученные в качестве взносов в уставный фонд компании;

- Суммы НДС, подлежащие налоговому удержанию у принимающей организации;

- Доходы в виде безвозмездной помощи;

- Прибыль в виде денег, полученных по кредитному договору;

- Доходы в виде процентов, полученных из бюджета;

- Имущественные доходы, полученные в рамках целевого финансирования;

- Иные доходы.

Доходы для упрощенки учитываются кассовым способом. Значит, что датой учета прибыли будет считаться:

- дата зачисления денежных средств на банковский счет или в кассу;

- дата приобретения имущественных прав или самого имущества;

- дата совершения работ и оказания услуг.

Суммы доходов вносятся в книгу учета доходов и затрат датой их получения.

Учет расходов

Затраты, которые берутся в учет при расчете базы налога при УСН «доходы минус расходы» следующие:

- затраты на покупку внеоборотных активов;

- материальные затраты;

- суммы налогов и различных сборов;

- затраты на аренду;

- затраты на Интернет и услуги связи;

- расходы на услуги бухгалтеров, юристов, аудиторов и нотариусов;

- затраты на восстановление активов;

- расходы на обслуживание транспорта;

- затраты на заработную плату сотрудникам и на страхование.

Данный список закрытый. Это означает, что никакие другие затраты не могут быть включены в него.

Для того чтобы затрты можно было учесть при формировании базы налога, они должны соответствовать требованиям:

- Затраты должны быть перечислены в перечне Налогового Кодекса.

- Затраты должны быть подтверждены документами и иметь экономическое обоснование.

Затраты, имеющие экономическое обоснование – это те затраты, которые совершены для последующего извлечения дохода, иными словами, обладают ясной деловой целью. Упрощенцам нужно быть готовыми объяснять налоговым органам необходимость произведенных расходов.

Если возникнут какие-либо разногласия с налоговиками, можно использовать позицию Конституционного Суда. В соответствии с ней, экономически обоснованными признаются те затраты, которые направляются на извлечение прибыли, даже если желаемого итога достичь не удалось.

Для того чтобы подтвердить затраты, необходимо иметь для каждой по два документа. Первый должен доказывать то, что хозяйственная операция была совершена. Это может быть акт приема-передачи или товарная фактура. Второй документ подтверждает то, что оплата затраты была произведена. При безналичном способе оплаты оплату подтверждает квитанция или платежное поручение, а при наличном – кассовый чек. Оплату расхода нельзя подтвердить с помощью бланков строгой отчетности.

Подтверждающие документы организация должна сохранять не менее четырех лет.

- Затраты должны быть полностью оплачены.

Все расходы, совершенные на упрощенке, учитываются с помощью кассового метода. Это значит, что учитывать их можно только после оплаты. К примеру, затраты на заработную плату работникам учитываются в день выдачи работникам, а не в день начисления.

Суммы затрат вносят в книгу доходов и расходов в тот день, в который денежные средства были выданы из кассы или перечислены с банковского счета. Если оплата произведена с помощью векселя, расход признается в день погашения собственного векселя.

- Некоторые виды затрат на упрощенке «доходы минус расходы» признаются в особом порядке.

Учет затрат на покупку продукции, предназначенной для последующей перепродажи.

Произвести уменьшение своих расходов на суммы, потраченные на покупку продукции для последующей продажи, можно, только при выполнении данных требований:

- Полностью оплатить их;

- Продать товар покупателю, то есть передать его в собственность (факт оплаты значения не имеет).

Учет затрат на материалы и сырье. Чтобы учесть сырье и материалы, не нужно даже списывать их в производство. Главное, оплатить их и забрать у продавца. Затраты вносят в книгу учета по самой поздней дате выполнения одного из этих требований.

Учет затрат на покупку активов. Основными средствами, учитываемыми для упрощенки, являются те активы, срок полезного использования которых составляет более одного года, и стоимость которых более ста тысяч рублей. Это может быть различное оборудование, здания, транспорт и другое. Чтобы можно было учесть затраты на их покупку, нужно, чтобы их стоимость была полностью оплачена, а основное средство было введено в пользование.

Учет стоимости активов происходит на протяжении всего налогового периода, равными частями, в последнем дне каждого квартала. Учет затрат начинается в том периоде, когда организация выполнила последние из условий: полная оплата актива или ввод его в использование.

Если актив был куплен в кредит или рассрочку, в затратах можно учитывать суммы частичных оплат. Учет можно производить даже в том случае, если оплата за актив не будет произведена полностью в течение налогового периода.

- Нужно провести проверку своего контрагента. Даже в том случае, если все документы по расходам правильно оформлены, а сами расходы входят в закрытый список, налоговые органы могут не принять затраты в учет базы налога, если посчитает, что партнер, предоставляющий все бумаги по сделке, является недобросовестным.

Законодательство нигде не прописывает обязательство плательщика налогов проверять своего партнера. Кроме того, Конституционный Суд сообщает, что плательщик налогов не несет никакой ответственности за действия компаний, которые участвуют в процессе уплаты налогов и перечисления их в бюджет.

Также Конституционный суд сообщает, что налоговая инспекция может признать налоговую выгоду необоснованной, если сможет доказать, что плательщик налогов действовал неосмотрительно, и он знал обо всех нарушениях, которые совершил его партнер.

Налоговой выгодой является уменьшение налоговой нагрузки. То есть, налоговая инспекция может специально увеличивать сумму налога к уплате, обвиняя налогоплательщиков в их неосмотрительности при выборе партнеров.

Основными нарушениями, которые может совершить партнер, являются:

- Осуществление деятельности без государственной регистрации;

- Оформление по фальшивым документам;

- Неверный или несуществующий ИНН;

- Отсутствие партнера в реестре;

- Несоблюдение сроков сдачи отчетности и уплаты налогов.

Если затраты больше доходов

В упрощенке существует такое понятие, как минимальный налог. Ставка по нему составляет 1% от прибыли. Плательщик налогов может уплатить его, если:

- Компания за налоговый период ушла в убыток;

- Сумма минимального налога превышает сумму налога, полученную по общей ставке.

Убыток – это ситуация, когда затраты за период получились больше, чем доходы.

Убыток можно списывать. Условия его списания следующие:

- Можно отразить убыток в затратах последующих периодов;

- Если компания решила поменять объект налогообложения, она может не брать убыток в расчет;

- Базу налога можно уменьшать на размер убытка на протяжении 10 лет, следующих за периодом его получения;

- Если компания получает убыток несколько налоговых периодов подряд, их перенос происходит в порядке очередности;

- Документы, подтверждающие получение убытка, должны сохраняться на протяжении всего времени его переноса.

Отдельные категории налогоплательщиков

Законодательство регионов может устанавливать пониженные ставки для отдельных групп плательщиков налогов. Дифференцированные ставки могут быть установлены в размере от 15% до 5%. Пониженные ставки могут быть установлены в зависимости от:

- Вида деятельности;

- Размера организации;

- Того, для кого организация выполняет работы;

- Места нахождения компании.

Налоговая декларация

Единственный отчетный документ, который компании-упрощенцы должны сдавать по итогам года – это налоговая декларация. Раньше возникало довольно много трудностей и ошибок при ее заполнении. Это связано с тем, что упрощенка включает сразу два объекта налогообложения. В 2014 году была принята новая форма декларации, более простая и удобная для заполнения. Она включает в себя разделы для единого налога и для каждого объекта налогообложения в отдельности.

Чтобы не возникло никаких трудностей при заполнении декларации, стоит руководствоваться следующими правилами:

- Нужно указывать те суммы авансовых платежей, которые необходимо было заплатить, а не те, что были уплачены на самом деле. В случае со страховыми платежами – необходимо указывать реально уплаченные суммы. Штрафы вносить в декларацию не нужно.

- В декларации есть специальные разделы для объектов «доходы» и «доходы минус расходы».

- Третий раздел заполняется только в том случае, если упрощенец получил что-либо в рамках благотворительной деятельности или целевого финансирования.

- Лучше всего начать заполнение со второго раздела, и только потом перейти к заполнению первого. Так будет удобнее.

- Все суммы округляются до целых чисел.

- Все данные вносятся в декларацию в ячейки, начиная с левой стороны. В пустых ячейках проставляют прочерки.

- Если данных для заполнения определенной ячейки нет, в ней также ставят прочерк.

- Все страницы документа должны быть пронумерованы.

- Распечатывать нужно только те страницы декларации, которые относятся к деятельности. Пустые страницы распечатывать и сдавать нет необходимости.

- Дата и подпись на титульном листе и в разделах должны быть одинаковыми.

- Оттиск печати нужно ставить только на титульном листе, в том месте, где стоит подпись.

- Сшивать декларацию не нужно, достаточно скрепить листы скрепкой.

Сроки сдачи декларации

Сдавать декларацию по УСН нужно один раз в год, в конце налогового периода. Ежеквартально сдавать отчетность не нужно. Главное, не забывать каждый квартал платить авансовые платежи.

Отчетность необходимо сдавать в следующие сроки:

- Для предпринимателей – до тридцатого апреля;

- Для компаний – до тридцать первого марта.

Если упрощенец подаст декларацию несвоевременно, ему придется платить штрафы в следующих размерах:

- Если упрощенец заплатил налог – тысяча рублей;

- Если упрощенец не произвел уплату налога – штраф составит 5 процентов от суммы налога, указанной в декларации. Штраф в таком размере взымается за каждый просроченный месяц подачи декларации, но не должен составлять более 30 процентов суммы налога, и не более одной тысячи рублей.

Как подать декларацию

Упрощенцы должны сдавать декларацию:

- Предприниматели – по месту проживания;

- Компании – по месту нахождения.

Подать декларацию по УСН можно следующими способами:

- На бумажном носителе, через доверенное лицо или лично. Подается в 2х экземплярах. Один должен остаться в налоговой инспекции, а второй (на котором в налоговой делают специальную пометку) – остаться у налогоплательщика. Этот документ будет подтверждать сдачу декларации.

- По почте. Декларация отправляется вместе с описью вложения. При таком способе отправления у плательщика налогов должна остаться опись и квитанция.

- Через электронную почту по Интернету.

Стоит учитывать, что если подавать декларацию на бумажном носителе, некоторые налоговые могут затребовать:

- Приложить декларацию на флешке или диске в электронном формате;

- Напечатать на декларации штрих-код, повторяющий сведения декларации.

Узнать об особенностях заполнения и скачать бланк налоговой декларации можно в .