Управление основными средствами предприятия — это процесс формирования основных фондов, их постоянный учет и своевременная оценка. Еще одним элементом управления основными фондами является анализ и повышение эффективности их использования, что, в свою очередь, реализуется путем расчета системы показателей использования основных средств на предприятии.

Одной из наиболее важных задач развития промышленности в целом и отдельных предприятий является обеспечение производства прежде всего за счет повышения его эффективности и более полного использования внутрихозяйственных резервов. Для этого необходимо более рационально использовать основные фонды и производственные мощности. Чтобы оценить работу предприятия, эффективность использования основных средств, необходимо проводить анализ деятельности предприятия на основе применения различных показателей.

Показатели использования основных фондов условно можно разделить на четыре группы:

1) показатели, выраженные в стоимостных единицах;

2) показатели, выраженные в натуральных единицах;

3) показатели, выраженные в единицах времени;

4) показатели уровня прибыльности (рентабельности).

Но при комплексном анализе использования основных фондов на предприятии чаще применяется другая группировка показателей :

1) показатели экстенсивного использования основных фондов, отражающие уровень их использования по времени;

2) показатели интенсивного использования основных фондов, отражающие уровень их использования по мощности (производительности);

3) показатели интегрального использования основных фондов, учитывающие совокупное влияние всех факторов: как экстенсивных, так и интенсивных.

К показателям экстенсивного использования основных фондов относятся следующие коэффициенты:

Коэффициент экстенсивного использования оборудования;

Сменности работы оборудования;

Загрузки оборудования;

Сменности режима работы оборудования.

Коэффициент экстенсивного использования оборудования определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану.

Коэффициент сменности работы оборудования определяется как отношение общего количества отработанных оборудованием данного вида в течение дня станкосмен к количеству станков, работавших в наибольшую смену. Исчисленный таким образом коэффициент сменности показывает, сколько смен в среднем ежегодно работает каждая единица оборудования.

Коэффициент загрузки оборудования также характеризует использование оборудования во времени. Устанавливается он для всего парка машин, находящихся в основном производстве. Рассчитывается как отношение трудоёмкости изготовления всех изделий на данном виде оборудования к фонду времени его работы. Коэффициент загрузки оборудования в отличие от коэффициента сменности учитывает данные о трудоёмкости изделий.

На основе показателя сменности работы оборудования рассчитывается коэффициент использования сменного режима времени работы оборудования. Он определяется делением достигнутого в данном периоде коэффициента сменности работы оборудования на установленную на данном предприятии (в цехе) продолжительность смены.

Однако процесс использования оборудования имеет и другую сторону. Помимо его внутрисменных и целодневных простоев важно знать, насколько эффективно используется оборудование в часы его фактической загрузки. Оборудование может быть загружено не полностью, может работать на холостом ходу и в это время вообще не производить продукции, а может, работая, выпускать некачественную продукцию. Во всех этих случаях при расчете показателя экстенсивного использования оборудования можно формально получить высокие результаты.

Для расчета перечисленных показателей необходимо изучение баланса времени оборудования, который включает:

Календарный фонд времени — максимально возможное время работы оборудования;

Режимный фонд времени;

Плановый фонд — время работы оборудования по плану;

Фактический фонд — фонд реально отработанного времени работающего оборудования.

Показатели интенсивного использования основных фондов отражают уровень их использования по мощности (производительности). Важнейшим из них является коэффициент интенсивного использования оборудования.

Коэффициент интенсивного использования оборудования определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности, т. е. прогрессивной технически обоснованной производительности.

В большинстве случаев частные (натуральные) показатели, к которым относятся показатели экстенсивного и интенсивного использования оборудования, не могут быть применены, так как они показывают лишь степень использования отдельных элементов основных фондов. Поэтому для определения использования всей массы основных фондов на предприятиях, в отраслях народного хозяйства применяются обобщающие показатели (показатели интегрального использования основных производственных фондов) .

Так, общий интегральный коэффициент (К интегр) характеризует уровень использования машин и оборудования как во времени, так и по мощности. Но, как уже замечено, применение этого коэффициента затруднено, поэтому используют другие обобщающие показатели.

Эффективное использование основных производственных фондов имеет первостепенное значение. Экономические исследования показывают, что чем выше темпы обновления производственных фондов, тем выше эффективность производства. Это свидетельствует о большом значении основных фондов для развития производственной деятельности и об их связи с финансами предприятий. Повышение эффективности и степени использования основных фондов возможно на основе интенсификации производства, обновления, внедрения прогрессивных технологий и роста производительности труда.

Для расчета анализа и планирования показателей необходимо более подробное изучение состава и структуры основных фондов, скорости их обновления, инвестиционной активности организации.

Эффективность использования основных фондов характеризуется также и стоимостными показателями. Для анализа финансовые службы используют стоимостные показатели, которые отражают в денежном выражении производственную отдачу основных фондов организации и являются обобщающими. При определении степени эффективности использования основных производственных фондов большое значение имеет применение правильной, экономически обоснованной методики исчисления показателей. Задача финансового менеджера — провести анализ эффективности основных фондов, выявить из них неликвидные, минимизировать издержки по их обслуживанию.

Степень использования основных фондов в денежном выражении определяют следующие показатели :

1) фондоотдача;

2) фондоемкость;

3) фондовооруженность;

4) рентабельность.

Фондоотдача показывает, какой объем произведенной (реализованной) продукции приходится на 1 руб. стоимости основных средств.

Фондоотдача=объём производства(продажи)/средняя стоймост основных средств

В числителе вместо указанных показателей применяют объем валовой продукции, реализацию продукции или балансовую прибыль.

Фондоотдача — комплексный синтетический показатель, который зависит, с одной стороны, от состава, структуры, качества, темпов изменения и эффективности использования основных фондов, с другой — от темпов увеличения выпуска продукции. Практика показывает, что чем ниже стоимость основных фондов, меньше износ и больше доля их активной части, тем выше фондоотдача.

В целом фондоотдача показывает общую отдачу от использования каждого рубля, затраченного на основные фонды. Иными словами, фондоотдача показывает, сколько выручки (прибыли, продукции, услуг) приходится на 1 руб. стоимости основных средств, т. е. отражает эффективность вложения средств в основные фонды. Например, значение фондоотдачи за отчетный период составило 1 руб. 50 коп., это значит, что на 1 руб. стоимости основных фондов в этом периоде приходится 1,5 руб. выручки. Следовательно, чем выше значение фондоотдачи, тем выше эффективность. На изменение уровня фондоотдачи оказывает влияние ряд факторов: изменение доли активной части основных фондов в их общей сумме и изменение фондоотдачи активной части фондов, которое непосредственно зависит от структуры основных фондов, времени работы и производительности труда оборудования. Это, в свою очередь, связано с уровнем коэффициента сменности, количеством простоев, а также социальными факторами на предприятии (уровень заработной платы, наличие гибкой системы поощрения труда) и т. д.

Повышение фондоотдачи возможно на основе интенсивного использования основных средств, прогрессивных технологий, роста производительности труда. Однако, как показывает практика, в последние годы в некоторых отраслях происходит падение фондоотдачи, причинами которого являются:

Увеличение стоимости основных фондов, более высокая стоимость вводимой новой техники по сравнению с заменяемой;

Ухудшение условий добычи полезных ископаемых;

Большие потери рабочего времени из—за простоев оборудования;

Несвоевременный ремонт машин и оборудования;

Недостатки в системе премирования;

Слабое воздействие финансово—кредитных рычагов на процесс улучшения использования основных фондов и др.

В некоторых случаях в процессе экономического анализа используется показатель фондоемкости.

Фондоемкость характеризует размер основных фондов, приходящихся на 1 руб. продукции, т. е. указывает, сколько товаров (работ, услуг) можно произвести на оборудовании стоимостью 1 руб.

Фондоемкость является величиной, обратной фондоотдаче, и определяется как:

Фондоемкость=1/фондоотдаче=средняя стоймость основных средств/объём производства(продажи)

Фондоемкость показывает, сколько рублей от стоимости основных фондов приходится на единицу продукции. Например, фондоемкость за отчетный период по продукции группы «А« составила 2 руб., это значит, что на 1 руб. стоимости продукции группы «А« приходится целых 2 руб. стоимости основных фондов, что является очень плохим показателем. Следовательно, чем ниже значение фондоемкости, тем эффективнее используются основные фонды.

Характеристика уровня использования основных фондов может быть представлена показателем фондовооруженности.

Фондовооруженность отражает среднюю величину основных фондов в расчете на 1 работника.

Фондовооруженность может быть представлена в следующем виде:

Фондовооруженность=средняя стоймость основных фондов/численность работников

Показатель фондовооруженности может рассчитываться как по предприятию в целом, так и по отдельным подразделениям, цехам и участкам. Этот показатель тем лучше, чем он выше. Например, на конец года на предприятии «А» среднесписочная численность работников составила 450 человек, а среднегодовая стоимость основных фондов 1 560 тыс. руб., тогда фондовооруженность будет примерно равна 3 467 тыс. руб., т. е. на 1 среднесписочного работника предприятия «А» приходится около 3 467 тыс. руб. стоимости основных фондов.

Использование основных фондов находит также свое отражение в показателе производительности труда работников . Этот показатель характеризует объем произведенной продукции на 1 работника.

Взаимосвязь между показателями использования основных фондов и производительности труда выражается в том, что с увеличением фондоотдачи и фондовооруженности повышается производительность труда.

Экономические исследования показывают, что чем выше темпы обновления производственных фондов, тем выше эффективность производства. Это свидетельствует о большом значении основных фондов для развития производственной деятельности и об их связи с финансами организаций.

Отдельную группу показателей, используемых для оценки эффективности использования основных фондов, представляют показатели, связанные с результатами производства, т. е. уровнем прибыльности (рентабельностью).

Важным показателем использования основных фондов является рентабельность.

Рентабельность показывает, сколько прибыли получает организация от эксплуатации основных средств.

Уровень прибыльности производственных фондов:

УП пф =прибыль от реализации/средняя стоймость производственных фондов(основных и оборотных)

Уровень прибыльности основных средств:

УП ос =прибыль от реализации/средняя стоймость основных средств

3. Уровень прибыльности активов (имущества):

УП активов =прибыль от реализации/средняя стоймость активов

4. Уровень прибыльности инвестиций:

УП инв =прибыль от реализации/валюта баланса - краткосрочные обязательства

5. Уровень прибыльности собственного капитала:

УП ск =прибыль от реализации/собственный капитал

С помощью указанных показателей определяются резервы в использовании основных фондов и разрабатываются мероприятия, направленные на улучшение их использования, например:

Более рациональное использование производственных мощностей;

Внедрение высокопроизводительной техники;

Своевременное обновление действующих основных фондов;

Увеличение коэффициента сменности работы оборудования;

Дальнейшая интенсификация производственных процессов;

Совершенствование системы премирования и др.

Возможности анализа эффективности функционирования основных фондов в организациях ограничены низким уровнем оперативно-технического учета времени работы и простоев оборудования, их производительности и степени загрузки. Практически отсутствует аналитический учет финансовых результатов и объектов основных фондов. Эти недостатки сдерживают возможности применения полноценного факторного моделирования и анализа основных средств для целей управления.

Задание 4.3. Определите фондоотдачу и фондоемкость в организации «Континент« на основании следующих данных: 1) среднегодовая стоимость основных производственных фондов составляет 92 874 тыс. руб. 2) реализация продукции составляет 112 562 тыс. руб.

| СибАГС, 2007 г. |

Фондоотдача (Фо) – показатель выпуска продукции на один рубль стоимости основных фондов; определяется как отношение фактического объема выпуска продукции к среднегодовой стоимости основных производственных фондов:

где Вф – стоимость товарной или нормативно-чистой продукции, произведенной за год, руб.;

Чем больше величина фондоотдачи, тем эффективнее используются основные фонды предприятия. На уровень фондоотдачи оказывают влияние следующие факторы: удельный вес активной части фондов, уровень специализации и кооперирования, уровень цен на продукцию, а также использование оборудования по времени и по мощности.

Фондоемкость (Фе) – величина, обратная фондоотдаче; показывает долю стоимости ОПФ, приходящуюся на каждый рубль выпускаемой продукции.

Рентабельность основных производственных фондов (Яопф) характеризует величину прибыли, приходящуюся на один рубль фондов:

где П – прибыль, руб.;

Ф – среднегодовая стоимость основных производственных фондов, руб.

Уровень обеспеченности работников основными средствами определяется показателем фондовооруженности труда. Фондовооруженность – это отношение стоимости основных производственных фондов к количеству работников:

Однако фондовооруженность не является показателем эффективности использования основных фондов в полной мере, так как расчет любого показателя эффективности предполагает сопоставление результата (эффекта) с вызвавшими его затратами.

2. Показатели экстенсивного использования основных фондов отражают уровень их использования по времени.

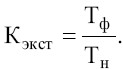

Коэффициент экстенсивного использования оборудования (Кэкст) определяется как отношение фактического количества часов работы оборудования (Тф) к количеству часов работы по норме (Тн):

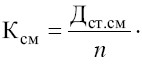

Коэффициент сменности работы оборудования (Ксм) – это отношение общего количества отработанных оборудованием станко-смен (Дстсм) к количеству станков, работавших в наибольшую смену (n):

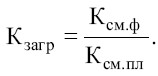

Коэффициент загрузки оборудования (Кзагр) – отношение фактического коэффициента сменности работы к плановой сменности оборудования:

3. Показатели интенсивного использования основных фондов отражают уровень их использования по мощности.

Коэффициент интенсивного использования оборудования (Кинт) – отношение фактической производительности оборудования (Пф) к нормативной или к производственной мощности (Пн):

4. Показатели интегрального использования, учитывающие совокупное влияние экстенсивных и интенсивных факторов.

Коэффициент интегрального использования оборудования (Кинтегр) комплексно характеризует его эксплуатацию по времени и мощности и представляет собой произведение коэффициентов экстенсивного и интенсивного использования оборудования:

К интегр = Кэкст · К инт

Пути улучшения использования основных фондов на предприятии:

#8594; повышение сменности работы, сокращение внутри-сменных и целодневных простоев оборудования, а также количества бездействующего оборудования;

#8594; улучшение организации вспомогательного и обслуживающего производства предприятия, обеспечение централизации ремонтных служб (там, где это целесообразно);

#8594; своевременное и качественное проведение планово-предупредительных и капитальных ремонтов, повышение уровня квалификации обслуживающего персонала;

#8594; своевременное обновление ОПФ, особенно активной части с целью не допустить чрезмерного физического и морального износа;

#8594; улучшение качества подготовки сырья и материалов к процессу производства;

#8594; совершенствование технологических процессов, повышение уровня механизации и автоматизации производства, обеспечение фондосберегающего развития предприятия;

#8594; совершенствование организации производства, труда, материально-технического снабжения и тактического планирования.

Выводы

1. Основные фонды – средства труда, неоднократно участвующие в процессе производства и переносящие свою стоимость на продукцию частями по мере износа. Классифицируются по натурально-вещественному составу, функциональному назначению и степени участия в процессе производства. Стоимостная оценка основных фондов предполагает определение первоначальной, восстановительной, остаточной и ликвидационной стоимости.

2. Основные фонды с течением времени подвергаются физическому и моральному износу. Одна из важнейших задач предприятия – не допускать чрезмерного износа материально-технической базы.

3. Стоимость основных фондов переносится на производимую продукцию в виде амортизационных отчислений. Амортизационная политика предприятия непосредственно влияет на воспроизводство основных фондов.

4. Эффективность использования основного капитала предприятия можно определить, рассчитывая показатели использования основных фондов.

5. Анализ эффективности использования основных фондов на предприятии позволяет наметить пути улучшения их использования, реализация которых ведет к снижению затрат овеществленного труда на единицу продукции и росту эффективности производства.

1. Понятие и правовые основы применения аутсорсинга.Преимущества аутсорсинга для фирмы - заказчика услуг, недостатки аутсорсинга. предложения на рынке аутсорсинга.

· Аутссорсинг Термин «аутсорсинг» заимствован из английского языка (от англ. «outsourcing») и дословно переводится как использование чужих ресурсов. Иными словами, аутсорсинг – это передача на договорной основе непрофильных функций другим организациям, которые специализируются в конкретной области и обладают соответствующим опытом, знаниями, техническими средствами. Таким образом, аутсорсинг – это стратегия управления, которая позволяет оптимизировать функционирование организации за счет сосредоточения деятельности на главном направлении.

Правовые основы аутсорсинга

Договор аутсорсинга не входит в число поименованных в Гражданском кодексе РФ. Вместе с тем ст. 421 ГК РФ гласит, что граждане и юридические лица свободны в заключении договора. Гражданское законодательство позволяет сторонам заключать договоры, как предусмотренные законом и иными нормативными правовыми актами, так и не предусмотренные, а также содержащие элементы различных договоров (смешанный договор).

Одним из возможных вариантов заключения договора аутсорсинга является договор возмездного оказания услуг. Согласно п. 1 ст. 779 ГК РФ по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги.

Позиция налоговых органов в настоящее время также заключается в том, что договор аутсорсинга - это разновидность договора на оказание услуг (Письмо УФНС России по г. Москве от 15 июля 2008 г. N 20-12/066875).

В отличие от других видов услуг, имеющих разовый, эпизодический, случайный характер, на аутсорсинг передаются обычно функции по профессиональной поддержке бесперебойной работоспособности отдельных систем и инфраструктуры на основе длительного контракта (не менее одного года).

Договор аутсорсинга заключается в простой письменной форме. Связано это с тем, что положениями Гражданского кодекса РФ не установлено определенных требований к форме договора возмездного оказания услуг.

Для уменьшения налоговых рисков при заключении договоров аутсорсинга необходимо учитывать следующее:

В договор рекомендуется включить все существенные условия, предусмотренные действующим законодательством для договоров данного вида, а предмет договора должен быть четко прописан. К существенным условиям договора аутсорсинга, помимо предмета договора, относятся также стоимость услуг, порядок их оплаты, права и обязанности сторон, срок действия договора, объем подлежащих выполнению работ. Такой вывод содержится в Постановлениях ФАС Северо-Западного округа от 23 декабря 2008 г. N А56-25656/2007, ФАС Поволжского округа от 23 декабря 2008 г. N А65-5908/2008, Десятого арбитражного апелляционного суда от 11 марта 2008 г. N А41-К2-15159/07;

В тексте договора надо дословно использовать терминологию НК РФ;

Если деятельность аутсорсера лицензируется, то нужно проверить наличие лицензии;

Операции по оказанию аутсорсинговых услуг должны быть правильно оформлены и подтверждены документами, а именно: договором, счетом-фактурой, актом об оказании услуг, подписанным обеими сторонами договора.

Преимущества аутсорсинга Во-первых, это возможность сосредоточиться на основном бизнесе посредством поручения внешнему исполнителю операционных функций и получить конкурентное преимущество. Кроме того, это перераспределение ресурсов организации, ранее задействованных во второстепенных функциях и направлениях.

Во-вторых, снижение затрат. Ведь зачастую привлечение аутсорсера дешевле содержания собственной структуры, занимающейся подобной деятельностью. Связано это с тем, что у узкоспециализированного аутсорсера, как правило, себестоимость выполнения функции ниже, и продает он свои услуги «оптом».

В-третьих, доступ к технологиям и решениям более высокого уровня, которых нет у организации, а также возможность воспользоваться специализированными функциями, для выполнения которых организация не имеет специалистов или ресурсов (например, небольшие предприятия не в состоянии содержать собственный IT-отдел), передача ответственности за выполнение конкретных функций.

Недостатки, к ним можно отнести тот факт, что если организация передаст в аутсорсинг слишком много функций, то у нее могут сильно возрасти издержки. Кроме того, законодательная база в России по аутсорсингу не проработана.

Показатели, эффективности использования ОПФ. Порядок их расчета. Факторы изменения рентабельности и фондоотдачи ОПФ, в том числе машин и оборудования. Методика определения их влияния на уровень фондоотдачи, фондорентабельности и выпуск продукции.

Основные фонды занимают, как правило, основной удельный вес в общей сумме основного капитала предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния.

Для обобщающей характеристики эффективности использования основных средств служат показатели рентабельности (отношение прибыли к среднегодовой стоимости основных производственных фондов), фондоотдачи (отношение стоимости произведенной или реализованной продукции после вычета НДС, акцизов к среднегодовой стоимости основных производственных фондов), фондоемкости (обратный показатель фондоотдачи) удельных капитальных вложений на один рубль прироста продукции. Рассчитывается также относительная экономия основных фондов:

где ОПФо, ОПФ 1 - соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах; 1ВП - индекс объема производства продукции.

При расчете среднегодовой стоимости фондов учитываются не только собственные, но и арендуемые основные средства и не включаются фонды, находящиеся на консервации, резервные и сданные в аренду.

Частные показатели применяются для характеристики использования отдельных видов машин, оборудования, производственной площади, например, средний выпуск продукции в натуральном выражении на единицу оборудования за смену, выпуск продукции на 1 м 2 производственной площади и т.д.

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения.

Источники данных для анализа: бизнес-план предприятия, план технического развития, отчетный бухгалтерский баланс предприятия, приложение к балансу, отчет о налачии и движении основных средств, баланс производственной мощности, данные о переоценке основных средств, инвентарные карточки учета основных средств, проектно-сметная, техническая документация и др.

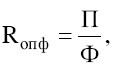

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Взаимосвязь этих показателей можно представить следующим образом:

где Roпф - рентабельность основных производственных фондов;

П - прибыль от реализации продукции; ОПФ - среднегодовая стоимость основных производственных фондов; ВП и РП - соответственно стоимость произведенной или реализованной продукции; ФО - фондоотдача; Rвn, Ppn - рентабельность произведенной или реализованной продукции.

На изменение уровня фондоотдачи в свою очередь оказывает влияние ряд факторов. Факторы, определяющие рентабельность основных фондов, показаны на рис. 14.1.

Данные табл. 14.1 показывают, что фактический уровень рентабельности основных производственных фондов ниже планового на 3 %. Чтобы определить, как он изменился за счет фондоотдачи и рентабельности продукции, можно воспользоваться приемом абсолютных разниц.

Изменение фондорентабельности за счет:

фондоотдачи основных производственных фондов:

рентабельности производства продукции:

Факторами первого уровня, влияющими на фондоотдачу основных производственных фондов, являются изменение доли активной части фондов в общей сумме ОПФ и изменение фондоотдачи активной части фондов:

ФО = УД @ х Ф0 @ .

По данным табл. 14.1 произведем расчет влияния факторов способом абсолютных разниц:

Фондоотдача активной части фондов (технологического оборудования) непосредственно зависит от его структуры, времени работы и среднечасовой выработки.

Для анализа используем следующую факторную модель:

![]()

Факторную модель фондоотдачи оборудования можно расширить, если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм) и средней продолжительности смены (П).

Среднегодовая стоимость технологического оборудования равна произведению количества (К) и средней стоимости его единицы в сопоставимых ценах (Ц).

Расчет влияния факторов на прирост фондоотдачи оборудования можно выполнить способом цепной подстановки:

Для определения первого условного показателя фондоотдачи необходимо вместо плановой взять фактическую среднегодовую стоимость единицы оборудования, которая при одинаковых ценах может измениться только за счет его структуры:

В результате изменения структуры оборудования уровень фондоотдачи уменьшился на 0,7143 руб.(11,7857 - 12,5).

Снижение фондоотдачи на 0,2357 руб. (11,55 - 11,7857) является результатом сверхплановых целодневных простоев оборудования (в среднем по пять дней на каждую единицу).

Третий условный показатель фондоотдачи рассчитывается при фактической его структуре, фактическом количестве отработанных дней, фактическом коэффициенте сменности и при плановом уровне остальных факторов:

За счет уменьшения коэффициента сменности работы оборудования его фондоотдача снизилась на 0,462 руб. (11,088 --11,55).

При расчете четвертого условного показателя фондоотдачи остается плановым только уровень среднечасовой выработки:

В связи с тем что фактическая продолжительность смены ниже плановой на 0,2 ч, годовая выработка единицы оборудования уменьшилась на 37,6 млн руб., а фондоотдача - на 0,2957 руб. (10,7923 - 11,088).

При фактической выработке оборудования фондоотдача составит:

что на 1,2077 руб. выше, чем при плановой.

Чтобы узнать, как эти факторы повлияли на уровень фондоотдачи ОПФ, полученные результаты надо умножить на фактический удельный вес активной части фондов в общей сумме ОПФ:

![]()

Для расчета влияния факторов третьего порядка на уровень фондоотдачи активной части фондов необходимо знать, как изменился объем производства продукции в связи с заменой оборудования или его модернизацией. С этой целью надо сравнить выпуск продукции на новом и старом оборудовании за период времени после его замены и полученный результат разделить на фактическую среднегодовую стоимость технологического оборудования:

где Тi - время работы i-ro оборудования с момента ввода до конца отчетного периода; ЧВн,ЧВс - соответственно выработка продукции за 1 машинно-час после замены и до замены i-ro оборудования.

Аналогичным способом определяется изменение объема производства продукции и фондоотдачи за счет внедрения мероприятий НТП по совершенствованию технологии и организации производства:

Изменение фондоотдачи за счет социальных факторов (повышение квалификации работников, улучшение условий труда и отдыха, оздоровительные мероприятия и др.) определяется сальдовым методом:

Влияние данных факторов на уровень фондоотдачи ОПФ рассчитывается путем умножения прироста фондоотдачи оборудования за счет i-ro фактора на фактический удельный вес активной части фондов. Чтобы узнать, как изменится объем производства продукции, необходимо изменение фондоотдачи ОПФ за счет каждого фактора умножить на фактические среднегодовые остатки ОПФ, а изменение среднегодовой стоимости ОПФ - на плановый уровень фондоотдачи ОПФ. Результаты расчета приведены в табл. 14.2.

Из таблицы видно, что отрицательное влияние на уровень фондоотдачи и объем производства продукции оказали снижение доли активной части фондов, увеличение доли дорогого оборудования, сверхплановые целодневные и внутрисменные простои техники. В ходе последующего анализа следует изучить причины этих простоев и найти резервы их сокращения. За счет уменьшения сверхплановых простоев оборудования выпуск продукции на анализируемом предприятии может увеличиться на 8345 млн руб. (1980+3881+2484).

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА КАДРОВОГО ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ

1.1. Кадровый потенциал: сущность, основные характеристики

Термин “потенциал” в своем этимологическом значении происходит от латинского слова potentia, что означает скрытые возможность, мощность, силу. Широкая трактовка смыслового содержания понятия “потенциал” состоит в его рассмотрении как “источника возможностей, средств, запаса, которые могут быть приведены в действие, использованы для решения какой-либо задачи или достижения определенной цели; возможности отдельного лица, общества, государства в определенной области”

Понятия “потенциал” и “ресурсы” не следует противопоставлять. Потенциал (экономический, военный, трудовой, научный, финансовый, духовный, кадровый) представляет собой “обобщенную, собирательную характеристику ресурсов, привязанную к месту и времени”.

Понятие “кадровый потенциал” отражает ресурсный аспект социально- экономического развития. Кадровый потенциал можно определить как совокупность способностей всех людей, которые заняты в данной организации и решают определенные задачи.

Рассматривая различные составляющие понятия “кадровый потенциал” как источника качественных сдвигов в экономическом развитии, мы приходим к выводу, что эволюция категории отражает глубокие изменения содержания всей системы экономических понятий, в центре которой расположен работник как главная производительная сила. Экономический аспект, в свою очередь означает результативность, эффективность деятельности и соответствующий подход с этих позиций ко всем качествам работника. Следовательно, он относится к выбору наиболее адекватных целей развития и достижению их с наименьшими затратами труда и ресурсов. Первичные аксиоматические составляющие “кадрового потенциала” - это потребности и труд, результаты и затраты.

Представления об их соизмерении, т.е. понятие эффективности, изначально заложено в самой основе рассматриваемой экономической категории.

В теорию и практику входят и получают экономическую оценку в той или иной форме конкретные качественные характеристики кадрового потенциала - численность, структура, знания, профессиональный состав, квалификация, навыки, накопленный производственный опыт; личные качества: здоровье, образование, профессионализм, способность к творчеству, нравственность, разностороннее развитие, активность.

Категория “кадровый потенциал” рассматривает совокупного работника не просто как участника производства, а как неотъемлемое и движущее начало всех стадий воспроизводственного процесса; как “носителя” общественных потребностей, выполняет функцию целеполагания, объективно порождает и субъективно задает стратегические и тактические цели развития экономики.

По мнению отечественного экономиста А. М. Омарова, “в человеке привыкли видеть в первую очередь “трудовой ресурс”, но никак не многосложную и конкурентную личность...”

Согласно сложившейся статистической практике трудовые ресурсы состоят из трудоспособных граждан в трудоспособном возрасте и работающих в экономике страны.

Социальный аспект трудовых ресурсов выражается в таком явлении как человеческий потенциал, экономическим проявлением которого является кадровый потенциал.

Последнее время все большее развитие приобретает подход к исследованию трудового потенциала как элементу человеческого фактора производства, т.е. социально-экономическому явлению. В понятии “трудовой потенциал”, как самостоятельном отличном от трудовых ресурсов и человеческого капитала главным смыслообразующим словом все-таки является “потенциал”, т.е. возможность реализации чего-либо. Значит можно говорить о его накоплении, в том числе и в виде человеческого капитала, о величине, как степени накопления, о реализации, в том числе и в виде использования трудовых ресурсов.

Понятие кадрового потенциала следует рассматривать в контексте с понятием потенциал вообще. Тогда кадровый потенциал - это возможности определенной категории рабочих, специалистов, других групп работников, которые могут быть приведены в действие в процессе трудовой деятельности в соответствии с должностными обязанностями и поставленными перед обществом, регионом, коллективом целями на определенном этапе развития. Такой подход к определению кадрового потенциала дает возможность всестороннего анализа любой категории кадров на основе объективных экономических законов в соответствии с выбранным объектом, предметом исследования, а также его целями и задачами.

Содержание кадрового потенциала и основные его черты можно сформулировать, исходя из следующего определения кадров. Кадры - это квалифицированные, специально подготовленные для той или иной деятельности работники, когда целесообразное их использование предполагает максимальную отдачу того, что способен дать специалист по своему образованию, личным качествам приобретенному опыту работы. Кадровый потенциал заложен в тех функциях, которые он исполняет как профессионал и в силу своих способностей, знаний опыта может обеспечить эффективное функционирование производства.

Поэтому анализ кадрового потенциала следует проводить, учитывая экономические предпосылки, в тесной взаимосвязи с научно-техническим, трудовым, производственным потенциалом, которые оказывают непосредственное влияние на количественные и качественные параметры кадрового потенциала, закономерности его развития и эффективного использования.

Каждый работник обладает трудовым потенциалом – совокупностью физических и духовных качеств человека, определяющих возможность и границы его участия в трудовой деятельности, способность достигать в заданных условиях определенных результатов, а также совершенствоваться в процессе труда. Термин «потенциал» означает наличие у кого-либо (отдельно взятого человека, первичного трудового коллектива, общества в целом) скрытых, еще не проявивших себя возможностей или способностей в соответствующих сферах их жизнедеятельности .

Основными компонентами трудового потенциала работника являются:

психофизиологическая составляющая: состояние здоровья, работоспособность, выносливость, способности и склонности человека, тип нервной системы и д.р.;

социально-демографическая составляющая: возраст, пол, семейное положение;

квалификационная составляющая: уровень образования, объем специальных знаний, трудовых навыков, способность к инновациям, интеллект, творческие способности, профессионализм;

личностная составляющая: отношение к труду, дисциплинированность, активность, ценностные ориентации, мотивированность, нравственность .

Трудовой потенциал работника не является постоянной величиной, он подвержен изменениям, как в сторону увеличения, так и уменьшения. Накапливаемые в процессе трудовой деятельности созидательные способности работника повышаются по мере усвоения новых знаний и навыков, укрепления здоровья, улучшения условий труда, но они могут снижаться при ужесточении режима труда, ухудшении здоровья и т.п.

1.2. Понятие трудовых ресурсов и персонала предприятия

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли. Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности работы предприятия.

Персонал (трудовой персонал) предприятия - основной состав квалифицированных работников предприятия, фирмы, организации .

Весь трудовой коллектив предприятия питания можно разделить на администрацию и персонал.

Администрация предприятия включает:

руководителей, организующих работу структурных подразделений; они принимают управленческие решения и несут полную ответственность за результаты работы предприятия;

специалистов, принимающих участие в разработке вариантов управленческих решений и несущих ответственность за качество выполняемой работы; это сотрудники, выполняющие функции экономистов, бухгалтеров, юристов, технологов и т.д.;

технических исполнителей, имеющих профессионально-техническое образование и выполняющих вспомогательные функции.

Персонал, в свою очередь, делится на:

рабочих, которые непосредственно контактируют с посетителями (так называемые работники первой линии): к ним относятся официанты, бармены, сомелье и т.д.;

рабочие второй линии, в круг функциональных обязанностей которых не входит контакт с клиентами: они поддерживают помещения и оборудования в рабочем состоянии, занимаются подготовкой продукции к подаче и т.д.

Производственный персонал набирается в зависимости от количества и качества предоставляемых услуг. Для некоторых предприятий (небольших закусочных) будет достаточно одного повара, другим необходим целый штат специализированных сотрудников, таких как первый и второй шеф-повара, шеф-повара по соусам, рыбе, птице и т.д., шеф-кондитер, декоратор блюд, изготовитель мороженого и другой вспомогательный персонал.

К обслуживающему персоналу относятся официанты, которым в зависимости от квалификации присваиваются разряды – они выполняют определенные функции в торговом зале; ответственные за уборку; бармены; кассиры (если это предусмотрено технологией обслуживания данного предприятия) и т.д.

Для каждой конкретной должности на предприятии разрабатываются функции, обязанности, права и ответственность, которые оформляются в виде должностных инструкций, примеры которых приведены в приложении 1 .

В целях эффективного управления процессом формирования и использования персонала на предприятиях питания применяется классификация работников по следующим основным признакам:

1. По категориям

2. По должностям и профессиям.

3. Важнейшим направлением классификации персонала, предприятия является его разделение по профессиям и специальностям.

4. По уровню квалификации.

5. По полу и возрасту.

6. По стажу работы в общественном питании.

7. По уровню образования (общего и специального).

8. По характеру трудовых отношений. По этому признаку работники торговых предприятий подразделяются на постоянных и временных.

С учетом изложенных принципов классификации строится кадровая политика предприятия, главная цель которой состоит в формировании численности и состава работников, отвечающих специфике деятельности данного предприятия и способных обеспечивать основные задачи его развития в предстоящем периоде.

Значение и роль персонала организации в современных условиях

Значение персонала в наше время непрерывно возрастает и его невозможно переоценить. Производительность труда, мотивация и эффективное использование потенциала персонала являются конкурентными преимуществами, во многом определяющими успех стратегии, направленной на увеличение стоимости предприятия.

От обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов, и как результат – объемы реализации продукции, ее себестоимость, прибыль и ряд других экономических показателей.

В начале 90-х годов трудовые ресурсы стали рассматриваться как наиважнейший ресурс компании, который определяет философию и миссию организации. Одновременно проявляется повышенное внимание к стратегическим вопросам управления организацией. На смену теории, изучающей персонал только как издержки, как фактор, работающий по принуждению, без инициативы и влияние которого необходимо минимизировать, приходит другая теория, рассматривающая персонал как важнейший ресурс.

Оценка и анализ персонала, изучение умений, навыков, опыта, знаний кадров организации; возмещение затрат труда в виде заработной платы, участия в прибыли, дивидендов от продажи акций; развитие персонала являются неотъемлемой частью анализа деятельности всего предприятия, стратегии управления персоналом, которая непосредственно взаимосвязана со стратегией развития предприятия в целом.

При этом приоритетом конкурентоспособности является трудовой потенциал с ориентацией, в первую очередь, на компетентную рабочую силу. Вклад, структура занятости и компетенция работников образуют основные составляющие современной модели использования персонала. Данная модель работает эффективно, если базируется на трудовом потенциале и мотивации, которая учитывает характер ценностной ориентации персонала. Основная тенденция в области использования персонала состоит в том, что современные российские условия, в частности процессы развития рыночных отношений, предъявляют к работникам организаций все более жесткие и бескомпромиссные требования. Ключевые компетенции персонала, характеристики работника как профессионала, должностного лица, работника, личности и индивида - все больше востребуются в организациях от работающих и нанимаемых сотрудников.

Одной из наиболее значимых стала тенденция все более широкого дополнения профессиональной подготовки работников подготовкой их в других аспектах, адекватных современным требованиям. В частности, все большее внимание уделяется личностному и индивидуальному развитию людей, а также развитию их как работников данной организации в данной должности.

Еще одна тенденция в области использования и развития персонала состоит в перенесении акцента с заполнения памяти работников профессиональными знаниями на развитие их мышления, волевых и лидерских качеств, воображения и творческих способностей, устойчивости в жизни и работе, самостоятельности, ответственности и надежности.

Таким образом, персонал организации сегодня является наиважнейшим ресурсом и совместно с другими ресурсами позволяет достичь намеченных целей и удовлетворить личные и общественные потребности.

Важное условие взаимодействия руководства с персоналом - необходимость максимального достижения единства структуры целей работодателей и исполнителей через разрешение противоречий между ними. Структура целей выражает видение, ценности, стремления, интересы, разделяемые руководством и персоналом. В случае несогласованности этих ценностей структура целей фирмы также противоречива. Интересы и цели сотрудников фирмы, идущие вразрез с интересами и целями организации, лишают персонал энтузиазма, желания работать с полной отдачей в интересах компании. Такие противоречия стали причиной кризиса многих организаций.

Для полного раскрытия трудового кадрового потенциала необходимо так организовать работу, чтобы ценности, стремления и интересы работников воплощались через достижение намеченных организацией результатов.

Экономическому анализу в данном вопросе отводится роль диагностики, насколько эффективно на предприятии используется персонал, насколько расходы по оплате труда, материальное поощрение работников зависят от результатов и способствуют мотивации к труду, росту производительности труда, улучшению финансовых результатов.

1.3. Методика обеспеченности предприятия персоналом

Эффективность деятельности предприятия во многом определяется персоналом. Трудовые ресурсы или персонал предприятия являются главным ресурсом каждого предприятия, от качества и эффективности использования, которого во многом зависят результаты деятельности предприятия и его конкурентоспособность. Трудовые ресурсы приводят в движение материально- вещественные элементы производства, создают продукт, стоимость и прибавочный продукт в форме прибыли.

Информация о состоянии персонала используется для многих целей: при определении статуса предприятия, при налогообложении, при формировании организационной структуры предприятия, при определении потребности предприятия в некоторых видах оборудования, при планировании объема деятельности, при оценке деятельности предприятий.

От обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, степень использования оборудования, механизмов и как следствие объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей. Так же, обеспеченность трудовыми ресурсами является одним из факторов успешного развития розничного товарооборота, правильности установления режима труда, эффективности использования рабочего времени, роста производительности труда.

Кадровый потенциал предприятия характеризуется количественными и качественными показателями.

Для того чтобы оценить обеспеченность предприятия питания трудовыми ресурсами применяются такие показатели, как явочная, списочная и среднесписочная численность.

В явочную численность включаются все работники, числящиеся в списках и явившиеся на работу в данный день. Таким образом, явочный состав работников учитывается на определенную дату. Разница между списочной и явочной численностью характеризует размер целодневных потерь (недоиспользованный персонал):

Пцд = Чсп – Чяв, (1.1)

где Пцд – количество дней потерь;

Чсп – списочная численность;

Чяв – явочная численность.

В списочную численность включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работающие собственники предприятия, получавшие заработную плату на данном предприятии. Списочная численность в связи с приемом и увольнением работников является переменной и также учитывается на определенную дату.

Для характеристики обеспеченности предприятия трудовыми ресурсами в среднем за период (месяц, квартал, год) определяют среднесписочную численность работников. При определении среднесписочной численности работников за месяц используется формула:

Чср = (Ч1 + Ч 2+…+ Чn) / n, (1.2)

где Чср - среднесписочная численность работников;

Ч1, Ч2, ..., Чn - численность работников на определенную дату, чел.;

n - число календарных дней в месяце.

Средняя численность работников предприятия питания за какой-либо период включает: среднесписочную численность работников; среднюю численность внешних совместителей; среднюю численность работников, выполнявших работы по договорам гражданско-правового характера. Средняя численность работников должна учитываться и показываться в целых единицах. Для правильного определения среднесписочной численности работников необходимо вести ежедневный учет работников списочного состава с учетом приказов (распоряжений) о приеме, переводе работников на другую работу и прекращении трудового договора.

Структурная характеристика персонала предприятия определяется составом и количественным соотношением отдельных категорий и групп работников предприятия. В процессе анализа состава и структуры при оценке выполнения плана по численности анализируются данные по каждой категории работников в отдельности, так как различные категории играют неодинаковую роль в трудовой деятельности. Затем сравниваются плановая и фактическая численность работающих и определение абсолютного и относительного излишка (недостатка) всех работающих, а также по различным их категориям. Абсолютный излишек (недостаток) работников (Р) определяется как разность величин:

Р = Рф – Рпл, (1.3)

где Рф, Рпл. – фактическая и плановая среднесписочная численность работников соответствующей категории, чел.

Качественная характеристика персонала предприятия определяется степенью профессиональной и квалификационной пригодности его работников для выполнения целей предприятия и производимых ими работ.

Качественные характеристики персонала предприятия и качество труда оценить значительно сложнее. К характеристикам, определяющим качество труда относятся: экономические (сложность труда, квалификация работника, отраслевая принадлежность, условия труда, трудовой стаж); личностные (дисциплинированность, наличие навыков, добросовестность, оперативность, творческая активность), организационно-технические (привлекательность труда, насыщенность оборудованием, уровень технологической организации производства, рациональная организация труда) и социально-культурные (коллективизм, социальная активность, общекультурное и нравственное развитие).

Квалификационный уровень работников зависит от образования, стажа работы, возраста и других параметров, что определяет необходимость анализа персонала по уровню образования, возрастному составу, стажу непрерывной работы. Определяются изменения в уровне образования, возрастного состава и стажа; выявляются причины этих изменений. Затем разрабатываются мероприятия по подбору кадров, их подготовке и повышению квалификации.

Особое внимание уделяется анализу обеспеченности предприятия питания укомплектованности штатов официантов, барменов, кухонных рабочих и др. и эффективности использования рабочего времени. Если по отдельным категориям работников фактическая численность значительно ниже плановой, то выясняются причины и принимаются меры по укомплектованию штатов и повышению эффективности их труда.

Также изучают качественный состав работников (обеспеченность специалистами с высшим и средним специальным образованием, стаж работы, в том числе на данном предприятии, возраст и т.п.). Проверяют правильность распределения работников по категориям в соответствии со штатом и производственной необходимостью.

Для эффективной обеспеченности персоналом, повышающей производительность труда и отдачу от использования трудовых ресурсов, необходимо уделять внимание планированию использования персонала, его обучения. Во многом это связано с тем, что одной из важнейших функций управления персоналом в связи с возросшей ролью человеческого фактора на современном предприятии становится развитие персонала, а не просто приведение его численного состава в соответствие с наличием рабочих мест.

Кадровое планирование является важным инструментом управления, обеспечивающее целенаправленное развитие коллектива в соответствии с ресурсными возможностями и целями предприятия. Планирование персонала на предприятии - это комплекс мер по обеспечению потребности предприятия в работниках. Оно призвано решать следующие задачи:

обеспечения предприятия необходимым количеством работников; подбора нужных людей, способных выполнять функциональные обязанности и ставить новые задачи развития.

Основными этапами планирования персонала являются:

1) Оценка имеющегося персонала.

2) Планирование потребности в персонале, в том числе долгосрочной и текущей.

З) Планирование работы с персоналом.

4) Составление бюджета оплаты труда.

Эти этапы (кроме третьего, зависящего в основном от менеджмента), связаны с экономическими обоснованиями.

В ходе первого этапа планирования - оценки персонала - ставится цель выявления соответствия имеющихся работников действующего предприятия требованиям должностных инструкций. Для этой работы используются различные оценки, например, качества труда, персонала, рабочего места.

Второй этап - планирование будущей потребности в персонале, учитывает: специфику отрасли, объем деятельности предприятия, необходимые виды работ, задачи управляемости, финансовые возможности. Данный этап призван установить необходимый количественный и качественный состав персонала, в том числе на длительную и краткосрочную перспективы. Качественная потребность в персонале, т.е. потребность в работниках по категориям, профессиям, специальностям, уровню квалификации, рассчитывается исходя из:

а) организационной структуры управления;

б) требований к должностям и рабочим местам, закрепленных в должностных документах;

в) профессионально-квалификационного деления работ, зафиксированных в документации.

Экономический анализ как наука представляет собой систему специальных знаний, базирующихся на законах развития и функционирования систем и направленных на познание методологии оценки, диагностики и прогнозирования финансово- хозяйственной деятельности предприятия. Экономический анализ сложился в экономических исследованиях как самостоятельная прикладная специальная наука, имеющая свой предмет и метод исследования. Экономический анализ как наука представляет собой систему специальных знаний о методах и приемах исследования, применяемых для обработки и анализа экономической деятельности организаций (предприятии).

Таким образом, экономический анализ хозяйственной деятельности как наука представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контролем и их выполнением, измерением степени влияния факторов и предпринимательских рисков, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов повышения эффективности производства и разработкой мероприятий по их использованию.

Экономический анализ как наука представляет собой систему специальных знаний, связанную:

а) с исследованием экономических процессов в их взаимосвязи, складывающихся под воздействием объективных экономических законов и факторов субъективного порядка;

б) с научным обоснованием бизнес-планов, с объективной оценкой их выполнения;

в) с выявлением положительных и отрицательных факторов и количественным измерением их действия;

г) с раскрытием тенденций и пропорций хозяйственного развития, с определением неиспользованных внутрихозяйственных резервов;

д) с обобщением опыта, с принятием оптимальных управленческих решений.

Надо заметить, что хозяйственная деятельность организации является объектом изучения многих наук, в том числе таких, как бухгалтерский учет и аудит, статистика, макро- и микроэкономика, менеджмент и др. Вместе с тем, каждая из них исследует хозяйственные процессы организации с определенной, лишь ей присущей точкой зрения и только ей свойственными методами и приемами.